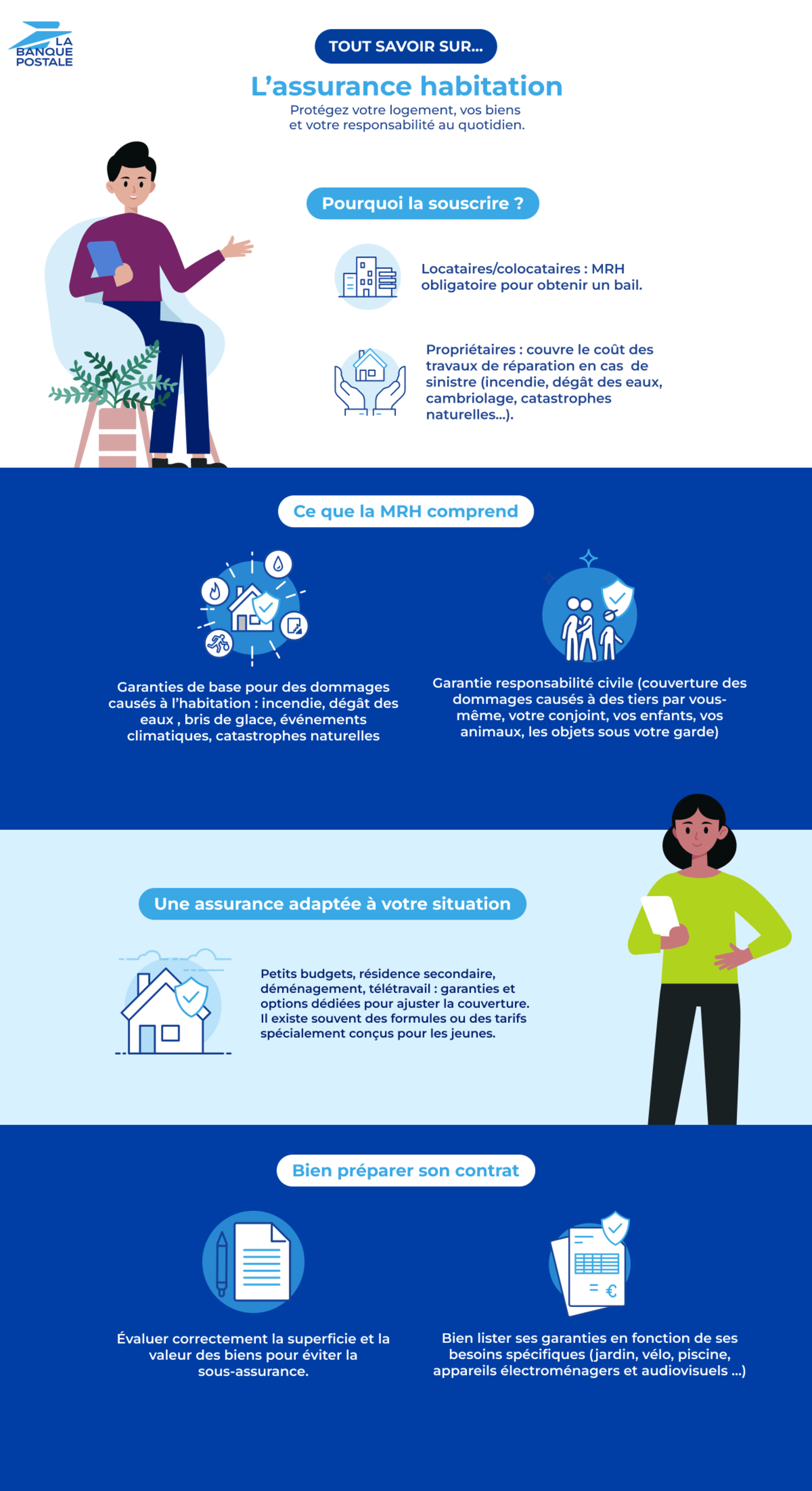

Pourquoi souscrire une assurance habitation ?

Si vous êtes locataire ou colocataire d'un logement tel qu'un appartement ou une maison, le bailleur vous demandera systématiquement de souscrire une assurance multirisque habitation (MRH). Il s'agit d'une obligation légale afin de bénéficier d'un bail de location et d'une nécessité dans tous les cas de figure. Les propriétaires ont en effet également tout intérêt à opter pour une couverture d'assurance complète et performante comme l'est l'assurance multirisque habitation. Pourquoi la souscrire ? En quoi consiste-t-elle ? Quelles sont les garanties de base et optionnelles d'un contrat? Voici tout ce que vous devez savoir !

Qu'est-ce que la garantie protection juridique ?

Que ce soit pour une simple question d’ordre juridique ou en cas de litige avec un tiers, la garantie protection juridique vous permet d’être parfaitement informé sur vos droits et vous assiste dans les situations les plus sensibles. Dans cet article, découvrez l’essentiel de ce qu’il faut savoir à propos de la garantie protection juridique.

Quelle formule d'assurance habitation choisir ?

Bon à savoir : calculer la superficie d'un logement

Le calcul légal du nombre de pièces et de la superficie de votre logement obéit à des règles strictes, qu’il convient de respecter afin d’éviter tout litige avec un potentiel acheteur ou avec votre assureur. Dans certaines maisons, la présence d’espaces hybrides (greniers, caves, dépendances…) peut rendre le calcul complexe, et parfois sujet à interprétation. Tour d’horizon des principales règles à connaître pour estimer correctement la taille de votre logement.

L'Assurance Habitation de La Banque Postale

La Banque Postale vous propose une Assurance Habitation qui s'adapte à la perfection à vos besoins et à votre budget.

Que couvre votre assurance habitation ?

Comment changer d'assurance habitation ?

Vous avez souscrit un contrat d’assurance habitation pour votre logement, mais de nouveaux éléments dans votre vie personnelle ont fait évoluer vos besoins ? Vous n’êtes pas satisfaits du service et de la couverture proposés par votre assureur ? Pas de panique : la loi vous donne la possibilité, dans certains cas, de changer d’assurance habitation sans avoir à fournir de justification ni à payer de pénalités. Charge à vous, ensuite, de trouver un nouveau contrat qui corresponde mieux à votre situation et qui offre des prestations plus intéressantes – encore faut-il disposer des bons outils pour comparer correctement les offres ! Tour d’horizon des informations à connaître avant de vous lancer dans le changement de votre assurance habitation.

Les éléments présentés dans cette infographie sont fournis à titre indicatif et non contractuel. Offre soumise à conditions, limites et exclusions précisées dans les conditions générales du contrat.

Vos questions fréquentes

5 résultats

Thématiques : :

habitation

Tout savoir sur la garantie protection juridique d'une assurance habitation

Thématiques : :

habitation

Assurance multirisques habitation : tout savoir sur la garantie dégât des eaux