Sommaire

- À quoi sert une complémentaire santé ?

- À quel niveau de couverture correspond la mutuelle santé ?

- Auprès de quels organismes peut-on souscrire une complémentaire santé ?

- Comment fonctionne une complémentaire santé ?

- Assurances santé individuelles, familiales, collectives…

- Quelles garanties les mutuelles santé offrent-elles ?

- Qu’est-ce qu’un contrat « responsable » ?

- Combien coûte une mutuelle santé ?

Votre complémentaire santé, parfois appelée mutuelle santé ou assurance santé, est une assurance qui complète les remboursements de l’Assurance maladie.

La souscription a une complémentaire santé est optionnelle, excepté pour les salariés du privé, qui doivent dans la plupart des cas obligatoirement y adhérer. En effet, depuis l’entrée en vigueur de l'Accord National Interprofessionnel (ANI) en 2016, toutes les entreprises du secteur privé, quel que soit leur effectif, doivent proposer une assurance complémentaire santé à leurs salariés. Les contrats proposés doivent prévoir un minimum de garanties appelé « panier de soins » : prise en charge de l’intégralité du ticket modérateur sur les consultations, actes et prestations remboursables par l’Assurance maladie, du forfait journalier hospitalier sans limitation de durée, etc. Ces contrats sont avantageux pour les salariés puisque l’employeur finance une partie des cotisations, au moins 50 %, le reste étant à la charge du salarié. Mais il est aussi possible, notamment pour les non-salariés, de souscrire une complémentaire santé de façon individuelle.

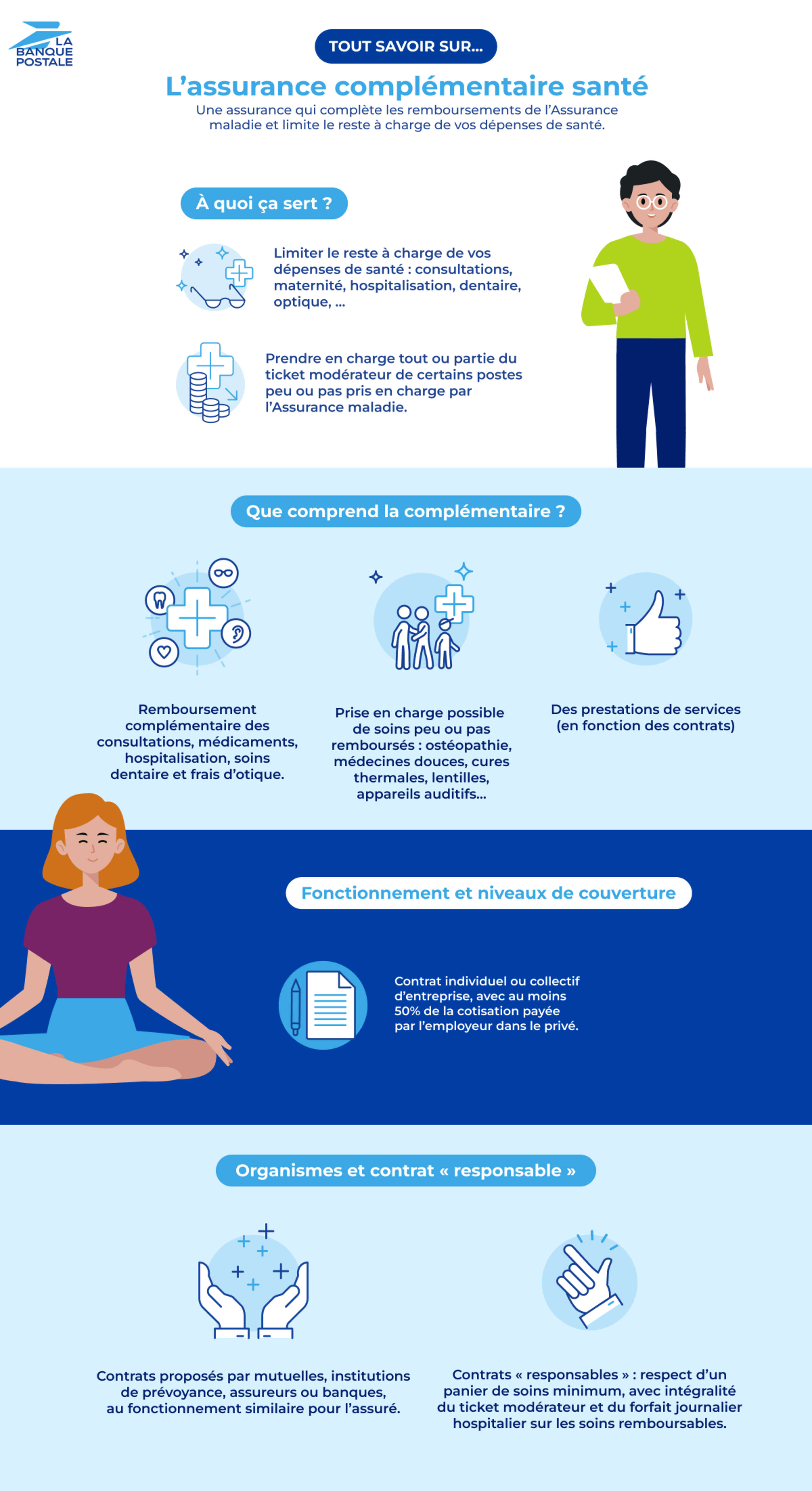

À quoi sert une complémentaire santé ?

Une assurance complémentaire santé est un type d’assurance permettant de se couvrir contre les risques financiers en cas de problème de santé. De nos jours, son principal rôle est de compléter la prise en charge de l’Assurance maladie.

L’Assurance maladie obligatoire couvre une part des frais médicaux liés à la maladie, à la maternité, aux accidents… Elle rembourse par exemple les consultations, médicaments, séjours hospitaliers selon différents taux, mais pas toujours à 100 % des frais réels. La part non remboursée par l’Assurance maladie s’appelle le « ticket modérateur ». De même, certaines franchises et participations forfaitaires, comme le forfait hospitalier, restent à votre charge. En n’étant couvert que par l’Assurance maladie obligatoire, vous pouvez donc vous retrouver avec d’importantes sommes à payer de votre poche.

Une complémentaire santé va prendre en charge tout ou partie de ces restes à charge. Mais ce n’est pas tout : elle peut aussi vous rembourser des prestations non couvertes par l’Assurance maladie, comme des séances d’ostéopathie, vous faire bénéficier de prestations supplémentaires, etc.

À quel niveau de couverture correspond la mutuelle santé ?

L’assurance complémentaire santé intervient en deuxième niveau dans votre parcours de remboursement.

- Le premier niveau est l’Assurance maladie obligatoire.

- Le deuxième est la complémentaire santé, parfois appelée mutuelle santé, qui complète le remboursement de l’Assurance maladie. Elle prend en charge en partie ou en totalité vos restes à charge, selon les garanties de votre contrat.

- Il existe un troisième niveau qui n’est pas obligatoire : la surcomplémentaire santé ou « surmutuelle ». Il s’agit d’un contrat distinct de votre complémentaire santé, qui vient compléter ses remboursements, parfois sur un seul poste de dépense. Exemple : l’optique, l’hospitalisation…

Auprès de quels organismes peut-on souscrire une complémentaire santé ?

Plusieurs types d’organismes proposent des contrats d’assurance complémentaires santé. Vous êtes salarié ? La souscription à un contrat de ces organismes peut se faire via votre employeur.

- Des sociétés mutualistes : des sociétés à but non lucratifs.

- Des institutions de prévoyance. Ces sociétés à but non lucratif qui gèrent principalement des contrats collectifs d’entreprises ou de branches.

- Des sociétés d’assurances. Des entités commerciales qui proposent souvent d’autres types de contrats d’assurance : habitation, emprunteur, automobile…

- Certaines banques, qui proposent des produits d’assurances dont des complémentaires santé.

Si les statuts juridiques de ces organismes sont différents et qu’ils ne sont pas régis par les mêmes codes, ils proposent les mêmes sortes de garanties dans leurs contrats de complémentaires santé. En clair, que vous ayez souscrit un contrat de mutuelle ou d’assurance santé, vous n’observerez pas de différence majeure de fonctionnement.

Comment fonctionne une complémentaire santé ?

- Vous souscrivez un contrat d’assurance complémentaire santé individuel ou collectif (via votre employeur).

- Vous versez chaque mois une cotisation fixe, dont le prix varie selon le niveau de couverture choisi. Celle-ci peut être directement prélevée sur votre salaire.

- Pour chaque dépense de santé, vous êtes remboursé selon les taux de prise en charge de l’Assurance maladie, puis selon le tableau de garanties de votre complémentaire santé.

- Si vous avez activé le système de télétransmission des feuilles de soins auprès de votre complémentaire santé, l’Assurance maladie lui transmet directement les informations, sans que vous ayez besoin d’intervenir.

- Pour les dépenses non prises en charge par l’Assurance maladie, vous devez transmettre vous-même vos demandes de remboursement à votre mutuelle santé.

Assurances santé individuelles, familiales, collectives…

Il existe différents types de mutuelles santé :

- La complémentaire ou assurance santé individuelle. Il s’agit d’un contrat souscrit directement par le particulier auprès d’un organisme : société mutualiste, assureur… Elle est recommandée pour être bien remboursé à tous ceux qui ne bénéficient pas d’une complémentaire santé via leur employeur. Par exemple : les étudiants, les retraités, les travailleurs indépendants, les personnes au chômage…

- La complémentaire santé collective. Il s’agit des complémentaires santé obligatoirement proposées par les employeurs à leurs salariés. L’entreprise négocie le contrat d’assurance santé pour ses salariés auprès de l’organisme de son choix. Le contrat peut couvrir les ayants-droit du salarié.

- Les complémentaires santé familiales, étudiants, retraites, fonctionnaires, jeunes, demandeurs d’emploi… Ces formules de complémentaires ont été spécifiquement conçues pour certaines catégories d’assurés, afin de répondre au mieux à leurs besoins.

Quelles garanties les mutuelles santé offrent-elles ?

Les garanties offertes par les assurances complémentaires santé sont très variables d’un contrat à l’autre. En règle générale, les contrats assez basiques prennent en charge au moins en partie :

- Le ticket modérateur des consultations, soins médicaux et boîtes de médicaments pris en charge par l’Assurance maladie

- Les séjours à l’hôpital

- Les soins et les prothèses dentaires

- Les dépenses d’optique

Les contrats de niveaux supérieurs peuvent couvrir des postes de dépenses supplémentaires, par exemple :

- Les médicaments non pris en charge par l’Assurance maladie

- Les médecines douces

- Les cures thermales

- Les lentilles de contact

- Les appareils auditifs

Enfin, d’autres services de prévention santé et prestations d’accompagnement peuvent faire partie de votre contrat : prise en charge des cotisations à un club sportif, aide à domicile après une hospitalisation…

Qu’est-ce qu’un contrat « responsable » ?

La majorité des contrats d’assurances complémentaires santé sur le marché sont des contrats « responsables ». Ils respectent des règles imposées par la loi visant à réguler les dépenses du système de santé français. Pour être « responsable », un contrat doit par exemple couvrir :

- 100 % de la base de remboursement de la sécurité sociale sur les soins courants.

- 100 % du forfait journalier des établissements hospitaliers, sans limitation de durée.

- 100 % de la base de remboursement de la Sécurité sociale pour les soins dentaires courants : consultations, détartrage traitement de caries...

Les contrats responsables imposent des plafonds de prises en charge sur l’optique, notamment sur les montures de lunettes. Ils ne prennent pas en charge la participation forfaitaire de 1 euro pour chaque acte de consultation, les franchises médicales sur les médicaments, la majoration des consultations hors parcours de soin…

Combien coûte une mutuelle santé ?

Le tarif des cotisations varie en fonction de plusieurs critères : l’âge de l’assuré, le nombre de bénéficiaires, le lieu de résidence et bien sûr le niveau des garanties choisies. Les tarifs des assurances complémentaire santé collectives sont souvent plus avantageux puisqu’ils sont négociés par l’entreprise et que l’employeur en finance au moins la moitié.

Les éléments présentés dans cette infographie sont fournis à titre indicatif et non contractuel. Offre soumise à conditions, limites et exclusions précisées dans les conditions générales du contrat.

Ceci pourrait aussi vous intéresser

- Complémentaire santé et médecines douces

- Complémentaire santé familiale

- Complémentaire santé et nouvelles technologies

- Assurance santé étudiant

- Réseaux de soins

- Différence mutuelle et complémentaire santé

- Assurances maladies

- Complémentaire santé

- Surcomplémentaire santé

- Complémentaire santé solidaire

- Changement de situation assurance santé

- Mutuelle santé après 60 ans

- Assurance santé auto-entrepreneur

- Assurance maladie étudiant étranger

- Assurance santé après divorce ou séparation

- Assurance hospitalisation

- Assurance soins dentaires

- Mutuelle retraite

- Assurance lunettes

- Assurance en cas de cancer

- Assurance maladie grave

- Assurance en cas d'avc

- Assurance appareils auditifs

- Mutuelle santé indépendants

- Risques obésité et surpoids

- Télétransmission

- Loi de financement de la Sécurité sociale 2026