Tocqueville Finance, pionnier de la gestion value

Chez Tocqueville Finance, l’intérêt que nous portons à la gestion value est loin d’être un effet de mode ou d’aubaine ! Cette approche fait partie de l’ADN de la maison, puisque la société de gestion a débuté son activité, en 1991, en proposant des stratégies value sur les actions européennes. Une expertise phare, donc, qui totalise aujourd’hui 2,4 milliards d’euros d’encours.

La gestion value, qu’est-ce que c’est ? Elle consiste à investir dans des entreprises dont les actions sont décotées, c’est-à-dire dont le prix est inférieur à leur valeur intrinsèque.

Elle repose sur un travail de stock-picking très exigeant, qui nécessite de bien comprendre les spécificités des entreprises et leurs business models et d’identifier les catalyseurs qui vont permettre un rebond de leurs cours de Bourse (lancement de produit, changement de management, évolution réglementaire, etc.). Il s’agit dans une certaine mesure d’une approche de gestion contrariante, puisque le gérant value se positionne sur un titre lorsque les flux sont vendeurs (quitte, parfois, à acheter trop tôt).

Si nous avons toujours cru en ce style de gestion, c’est parce qu’il correspond aux fondamentaux mêmes de la gestion, à savoir la valorisation d’une entreprise. C’est d’ailleurs là toute la force de la gestion value, en ce sens que cette valorisation représente un filet de sécurité, un plancher pour l’évolution du cours de Bourse.

L’approche value permet par ailleurs d’investir de manière très diversifiée : dans des entreprises en restructuration ou en phase de retournement (la conjoncture étant propice à leur activité), dans des groupes qui font évoluer leur modèle économique, ou encore dans des sociétés dont les perspectives de croissance ne sont pas correctement prises en compte par le marché.

Vers la fin de la dichotomie extrême du marché

Aujourd’hui, le contexte nous semble plus que jamais favorable pour cette approche.

Tout d’abord, les politiques budgétaires expansionnistes, aussi bien aux États-Unis qu’en Europe, et la reprise économique post- Covid, très vigoureuse à l’échelle mondiale, vont permettre à des secteurs cycliques et à des activités massacrées en Bourse pendant la pandémie de rebondir.

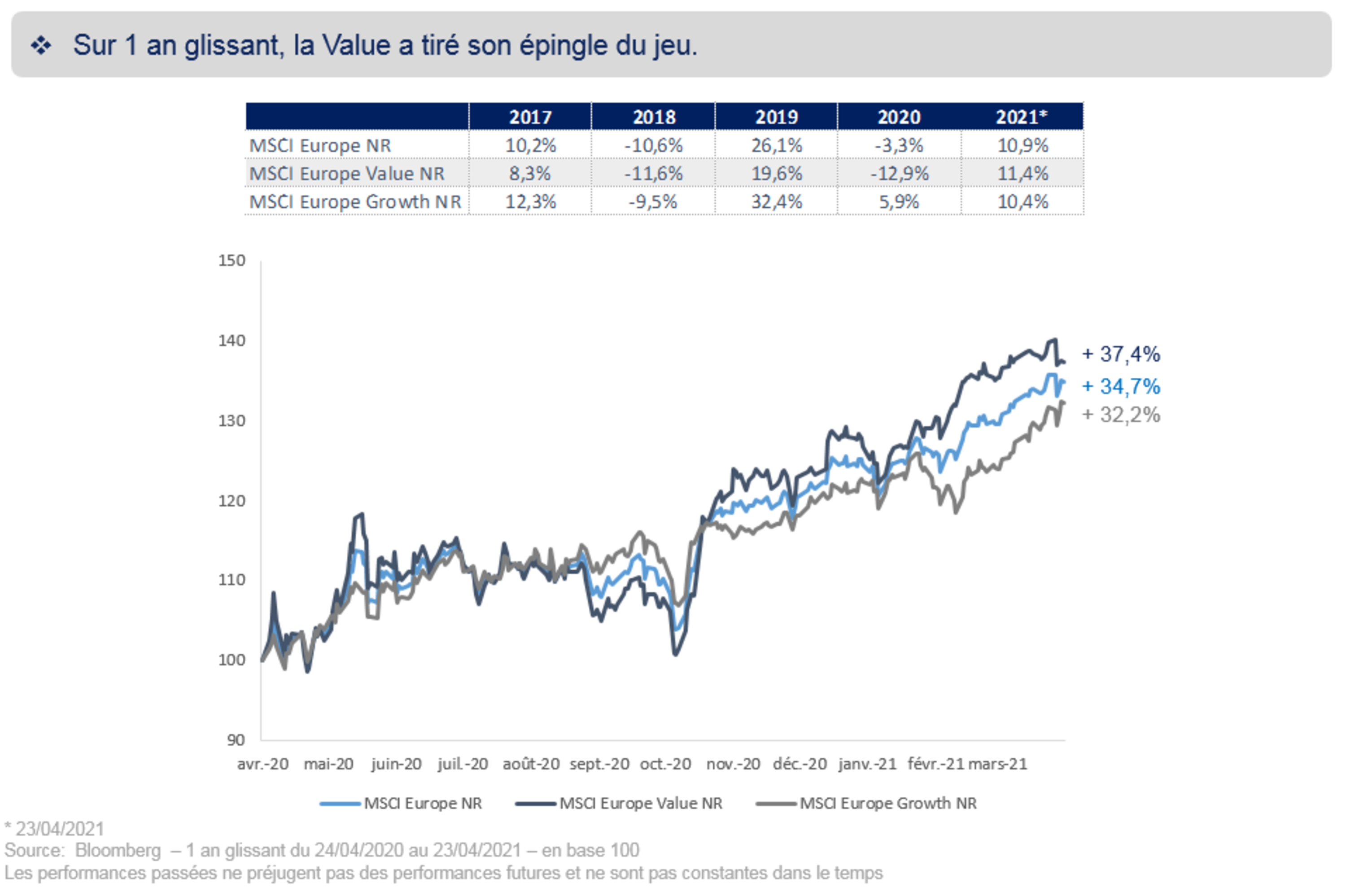

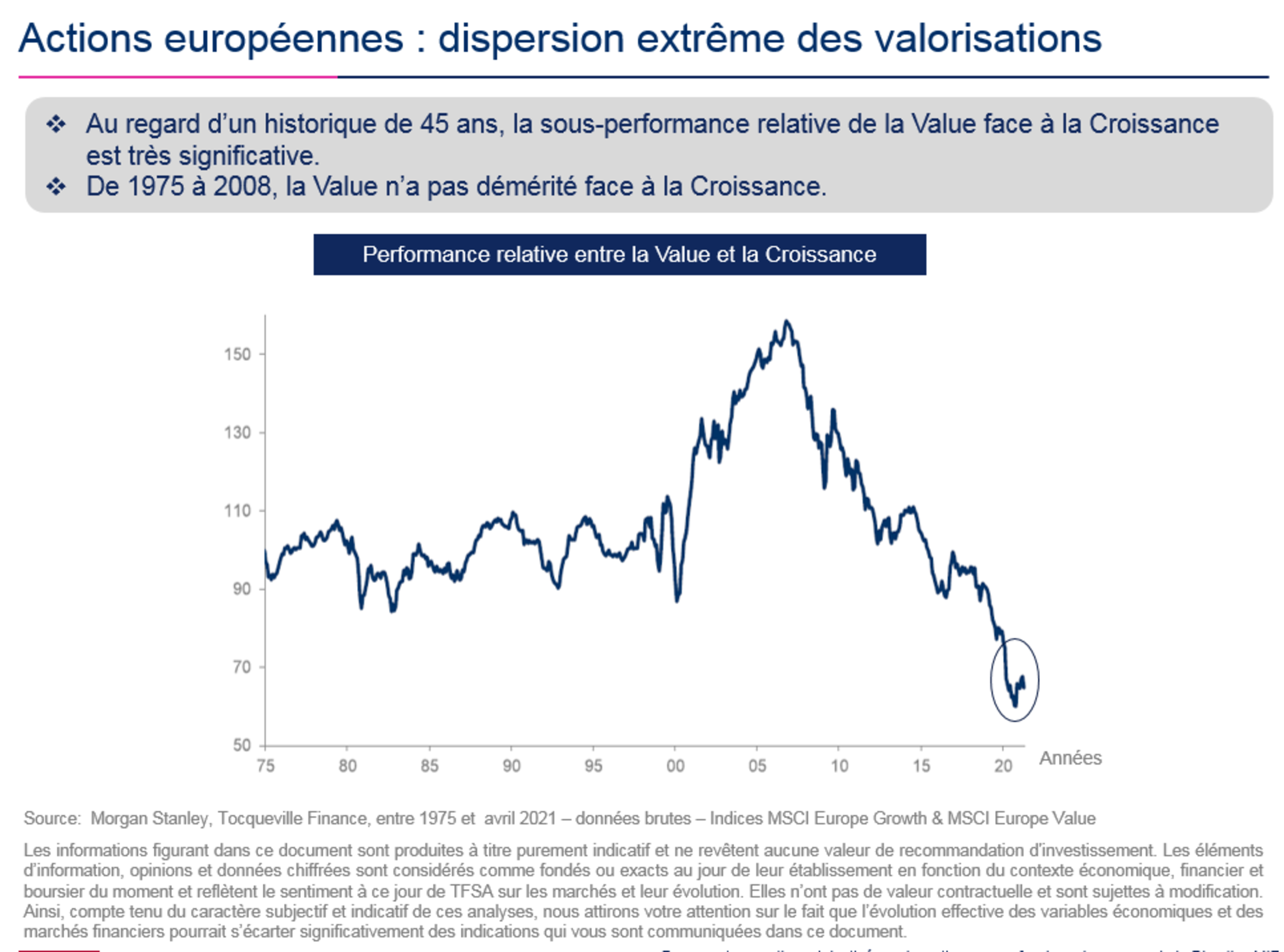

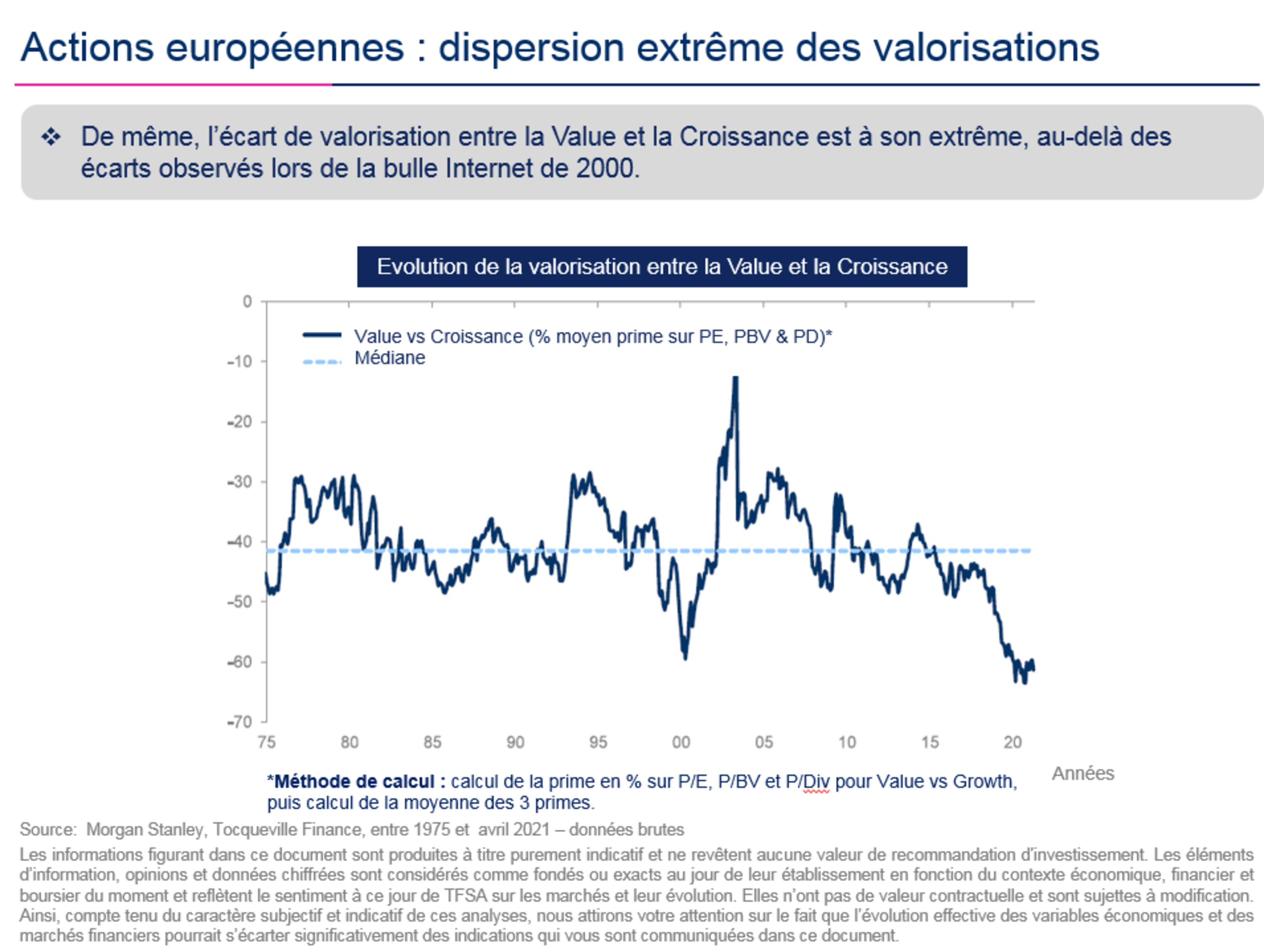

La dispersion extrême des valorisations est un autre élément de soutien. De fait, en ce qui concerne les actions européennes, l’écart de valorisation entre la value et la croissance est au plus haut, au-delà même des écarts observés lors de la bulle Internet de 2000. À ce titre, la violence du retournement, en novembre dernier, a acté le fait que les écarts de valorisation au sein du marché étaient une anomalie. La concentration excessive des flux sur les titres de qualité et à la croissance visible nous semble aujourd’hui arrivée à son terme et nous tablons sur un rééquilibrage, avec une réduction progressive des décotes entre les différentes catégories de valeurs.

Autre point favorable : la dynamique de révision des résultats est actuellement positive pour les secteurs les plus cycliques de la cote, encore largement décotés, et, sur la période 2020-2022, la perspective de croissance des bénéfices par action des valeurs de la catégorie dite value est supérieure à celle des titres qui furent au cœur du momentum qualité/croissance.

Les banques, l’énergie et l’automobile parmi les secteurs à suivre

Si la croissance demeure une dynamique structurelle pour le long terme qui a sa place en cœur de portefeuille, la value fait de son côté figure de pari conjoncturel et satellite, dont il nous semble opportun, à l’heure actuelle, d’augmenter le poids dans les allocations d’actifs.

Parmi les secteurs que nous identifions comme « value », citons notamment les banques. Même si, depuis un an, le secteur a repris des couleurs en Bourse, il reste largement décoté. Pourtant, nous estimons que les multiples contraintes réglementaires qui lui ont été imposées ces douze dernières années lui ont permis de prouver sa solidité. Par ailleurs, nous considérons que nous nous trouvons aujourd’hui à un point d’inflexion en ce qui concerne cette pression réglementaire. Enfin, la reprise du paiement de dividendes – interdit par les autorités de tutelle l’an passé – fait figure de catalyseur pour un rebond du secteur.

Autre secteur intéressant d’un point de vue value selon notre analyse : l’énergie. Les investisseurs accordent de plus en plus d’importance aux problématiques d’investissement responsable, ce qui pèse sur la trajectoire boursière des entreprises du secteur. Pour autant, le pétrole et le gaz restent des énergies incontournables. Par ailleurs, les restructurations profondes opérées par les opérateurs à partir de 2010/2011 leur ont permis de réduire fortement leurs coûts et d’abaisser leur point mort, qui se situe maintenant autour d’un prix du baril autour de 30 à 35 dollars US. Avec un prix du baril qui dépasse actuellement 60 dollars US, nous considérons donc que les entreprises du secteur disposent d’importants cash flows qui ne sont pas valorisés par le marché.

Enfin, nous estimons que le secteur automobile recèle de belles opportunités d’investissement. Alors que de nombreux observateurs jugeaient que l’essor de la voiture électrique condamnaient de facto les constructeurs automobiles traditionnels, on est finalement en train de se rendre compte qu’ils peuvent survivre en faisant évoluer leur modèle économique. La nature même du secteur est en train de changer. Finie, la course à la taille (la plupart des constructeurs anticipent d’ailleurs une baisse de production). Mais, en contrepartie, le secteur est en train de se « prémiumiser », le prix de vente de la version électrique d’un modèle étant bien supérieur à celui de la version essence.

Ceci étant dit, il convient de préciser qu’il n’y a pas de secteur structurellement « value », mais des opportunités conjoncturelles, qui fluctuent en fonction de l’environnement de marché et économique. Ainsi, après une performance de +2.97% sur un an[2] (contre 21,35% pour l’Eurostoxx 600), la santé peut de nouveau paraître value. On peut également se poser la question avec les énergies renouvelables, pour lesquelles la bulle de valorisation est en train de se dégonfler, alors même que les investissements colossaux nécessaires pour assurer la transition énergétique ces 20 prochaines années vont alimenter la croissance du secteur.

D’un point de vue géographique, l’Europe, qui a été très délaissée par les investisseurs ces dernières années et affiche de ce fait des niveaux de valorisation plus attrayants, nous semble être la zone la plus intéressante dans le cadre d’une approche value. D’autant que la dynamique de rattrapage, dans un contexte de reprise économique généralisée, devrait y être plus forte.

Ce document a été réalisé dans un but d'information uniquement et ne constitue ni une offre ou une sollicitation, ni une recommandation personnalisée au sens de l'article D321-1 du Code Monétaire et Financier ni une fourniture de recherche, au sens de l’article 314-21 du Règlement Général de l’AMF, ni une analyse financière, au sens de l’article 3, 1°, 35) du règlement UE n°596/2014 du 16 avril 2014 sur les abus de marché (MAR), en vue de la souscription des OPC de Tocqueville Finance. Ce document ne constitue pas non plus un conseil ou avis juridique ou fiscal.

Ce document a été réalisé sur des informations et opinions que Tocqueville Finance considère comme fiables. Les éléments d’information, opinions et données qui y figurent sont considérés par Tocqueville Finance comme fondés ou justifiés au jour de leur établissement en fonction du contexte économique, financier, boursier et réglementaire du moment et reflètent l’analyse, au jour de la publication du présent document, de Tocqueville Finance sur les marchés concernés et leur possible évolution.

Ce document n'est ni reproductible, ni transmissible, en totalité ou en partie, sans l’autorisation préalable écrite de Tocqueville Finance, laquelle ne saurait être tenue pour responsable de l’utilisation qui pourrait être faite du document par un tiers. Il ne peut pas être utilisé dans un autre but que celui pour lequel il a été conçu.

Thématiques :

- investissements

- bourse

Des investisseurs toujours optimistes malgré les turbulences du monde

1 Le style « Value » consiste à investir dans des titres décotés c’est-à-dire des sociétés dont le prix de l’action est inférieur à sa valeur intrinsèque

2 Données calculées du 8/6/2020 au 8/6/2021. Les performances passées ne présagent pas des performances futures, elles ne sont pas constantes dans le temps.