Pourquoi un contexte de taux bas ?

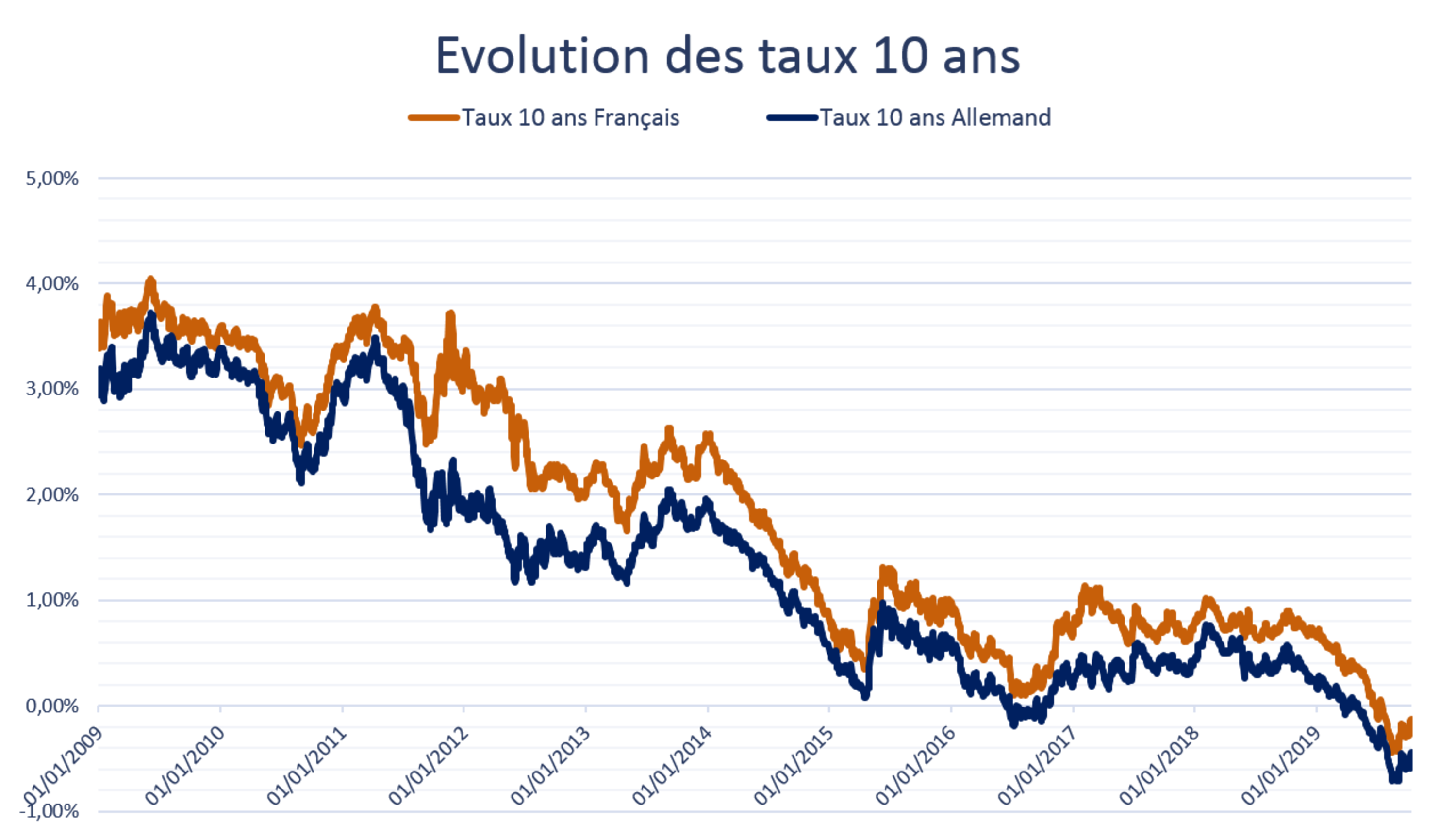

Au cours de l’année 2019, les taux 10 ans Français et Allemand sont passés sous la barre des 0 %.

A titre d’illustration, le taux Français 10 ans (l’OAT 10 ans) était à 0 % au 7 décembre 2019 alors qu’il était à 0,7% en début d’année – après être passé par -0,4% en août 2019.

Face au risque accru d’un ralentissement marqué de l’activité, les banques centrales ont opéré un changement de ton important durant l’année et leurs politiques monétaires ont pris un tour résolument accommodant. La Réserve fédérale aux États-Unis (Fed) a ainsi procédé à trois baisses de son taux directeur (les taux directeurs sont des taux d'intérêt à court terme fixés par les banques centrales. Ces dernières les utilisent pour piloter leur politique monétaire et réguler l'activité économique de leur pays). En zone euro, la Banque Centrale Européenne (BCE) a également diminué en septembre un de ses taux directeurs et a relancé son programme de rachats d’actifs.

Ces conditions de marché pèsent sur la gestion de certaines catégories d’OPC* (monétaires ou obligataires) influençant leurs rendements actuels et leurs potentiels à moyen terme. Du côté des placements réglementés (livrets, Plan d’Epargne Logement) ou des supports en euros de votre contrat d’assurance, c’est le même constat. Et selon notre analyse, cette tendance ne devrait pas s’inverser avant longtemps.

Que faire dans un contexte de taux durablement bas pour améliorer le rendement de son épargne ?...

… Il faut accepter de DIVERSIFIER une partie de son épargne sur les marchés financiers ! Et ce même si, comme bon nombre d’épargnants, vous avez pu en rester à l’écart des marchés financiers et privilégier les placements dits « sécurisés » ces dernières années.

A retenir :

Lorsque vous épargnez pour préparer des projets à long terme, le rendement attendu de votre épargne est primordial. Il doit permettre de valoriser correctement et à un rythme supérieur au coût de la vie vos placements. La rémunération des placements dits sécurisés ne semble plus de nature à remplir, seule, efficacement et dans la durée, cet objectif. Il devient désormais nécessaire de procéder à une réorientation d’une partie de son épargne, une réorientation raisonnée s’appuyant sur son profil investisseur, son horizon d’investissement et la nature de ses projets de vie.

Diversifier…OUI ! Mais comment s’y prendre ?

Commencez par vous poser les questions : ai-je besoin de mobiliser mon épargne et si oui, à quel horizon ? Quel est mon profil investisseur et notamment est-ce que je suis prêt à accepter des fluctuations de la valeur de mon épargne quel est mon niveau d’aversion au risque et quelle est ma tolérance aux pertes. Suis-je prêt à accepter une prise de risques dans l’optique de perspectives de performance plus élevées ?

Diversifier… OUI ! Mais je m’y connais peu ou pas du tout

Parce qu’il peut être difficile d’appréhender seul les différents choix qui s’offrent à vous, à La Banque Postale, nous vous accompagnons et vous proposons des solutions pour diversifier votre épargne et ce, quel que soit votre profil investisseur.

Un conseiller financier est à votre écoute pour vous aider à préciser vos projets, vos attentes en termes de risque/rendement et votre horizon de placement. Ses explications et préconisations vous aideront à prendre des décisions adaptées.

Pour aller plus loin dans la diversification :

Diversifier ses placements financiers : en finance comme ailleurs, la diversité est une valeur aussi tendancielle qu’essentielle

Découvrez nos 4 approches pour investir sur les marchés financiers

Thématiques : :

investissements

La souveraineté européenne est-elle devenue un enjeu majeur en Europe ?