Entre marchés actions et marchés obligataires, quelle alternative s’offre à vous ? Découvrez nos solutions pour protéger votre capital* tout en cherchant à bénéficier du potentiel de performance des marchés financiers.

Investir sur les marchés financiers tout en protégeant son capital* à l'échéance

Avec les produits structurés, vous trouverez un compromis entre investissement sur les marchés financiers et maîtrise du risque.

Qu’est-ce qu’un produit structuré ?

Qu’il se trouve sous la dénomination « fonds à formule », « titre de créance » ou « EMTN ** », les produits structurés ont des caractéristiques communes :

- une promesse financière

- une durée de placement

- un niveau de protection.

- La promesse financière repose bien souvent sur les performances d’un indice (EuroStoxx 50®, CAC 40...). Cet indice est le « sous-jacent ». La performance financière dépend d’une formule de calcul spécifique basée sur l’évolution de la performance du sous-jacent pendant la période de placement.

Exemple : si l’indice est stable ou en hausse à une date constatée, l’investisseur percevra le capital initial investi*+ 100 % de la performance finale de l’indice. - La durée de placement est, en général, à long terme et l’échéance se situe entre 8 et 10 ans. Certains produits structurés sont dits avec « autocall » et prévoient des fenêtres de sorties anticipées et régulières avant l’échéance. Dans ce cas, si l’indice de référence a atteint l’objectif défini à une date ou période constatée, la sortie est programmée automatiquement et vous êtes remboursé avant l’échéance. Dans cette hypothèse, vous pourriez recevoir votre capital majoré d’un gain défini à l’avance.

Exemple : si l’indice est resté stable ou a progressé, à une date constatée, l’investisseur récupèrera son capital + un gain de x %. - Le niveau de protection à échéance : le capital à investir peut être protégé en totalité ou en partie, en fonction de l’offre dans le cas où l’indice n’aurait pas progressé.

Exemple : A l’échéance, si la performance finale de l’indice sous-jacent est négative par rapport à son niveau initial, vous récupérerez le capital investi** diminué de la performance de cet indice dans la limite de x %.

L’ensemble de ces caractéristiques est détaillé dans la documentation commerciale et réglementaire. Il est donc important d’en prendre connaissance préalablement à toute souscription.

Pourquoi choisir d’investir dans un produit structuré ?

A La Banque Postale, les produits structurés que nous proposons, ont pour objectif de vous permettre de bénéficier partiellement des perspectives des marchés actions tout en profitant d’une protection du capital* à l’échéance.

Avec la baisse des taux d’intérêts, les produits structurés se sont substitués, en tendance, aux obligations pour de nombreux investisseurs, et jouent un rôle d’amortisseur de risque au sein d’un portefeuille de titres, que ce soit en assurance vie ou dans un compte-titres.

Bon à savoir

Si vous vendez un produit structuré avant sa date d’échéance, vous prendrez un risque de perte en capital, non mesurable a priori.

Si les produits structurés peuvent vous permettre de bénéficier d’une protection du capital à l’échéance, en contrepartie, il est possible que la performance délivrée ne soit pas à hauteur de 100 % de l’indice.

Les produits structurés sont soumis au risque de défaut, de faillite ou de mise en résolution des établissements de crédit et des établissements d’investissement les proposant.

Investir sur les marchés financiers tout en protégeant son capital* à chaque instant

Comment ?

En choisissant les OPC *** à valeurs liquidatives protégées. Vous faites, dans ce cas, le choix d’un placement qui cherche à profiter de la hausse potentielle des marchés financiers tout en offrant une protection partielle, à tout instant, à hauteur de 90 % (par exemple) de la plus haute valeur liquidative observée depuis la création du fonds.

Qu’est-ce que la valeur liquidative ?

La valeur liquidative correspond au prix de la part unitaire de l’OPC. Elle reflète la valeur des actifs détenus dans le portefeuille de l’OPC. C’est à partir de cette valeur d’inventaire qu’on détermine le prix de souscription (prix d’achat) et de rachat (prix de vente) d’un OPC en divisant l’actif net de l’OPC par le nombre de parts émises. Cette valeur liquidative nette intègre les frais et commissions de souscription ou de rachat. Cette valeur est calculée en divisant l’actif net de l’OPC par le nombre de parts.

La documentation réglementaire vous indique la fréquence de publication de la valeur liquidative.

Découvrez LBPAM 90 Horizon Juillet 2027

Commercialisé du 7 avril au 7 juillet 2021, LBPAM 90 Horizon Juillet 2027 offre une protection partielle du capital souscrit, à tout instant, à hauteur de 90 % de la plus haute valeur liquidative observée depuis la création du fonds. Ce niveau de protection ne peut évoluer qu’à la hausse, quelle que soit l’évolution des marchés.

L’OPC est investi à la fois dans un panier d’actifs dynamiques et un panier d’actifs sécurisés.

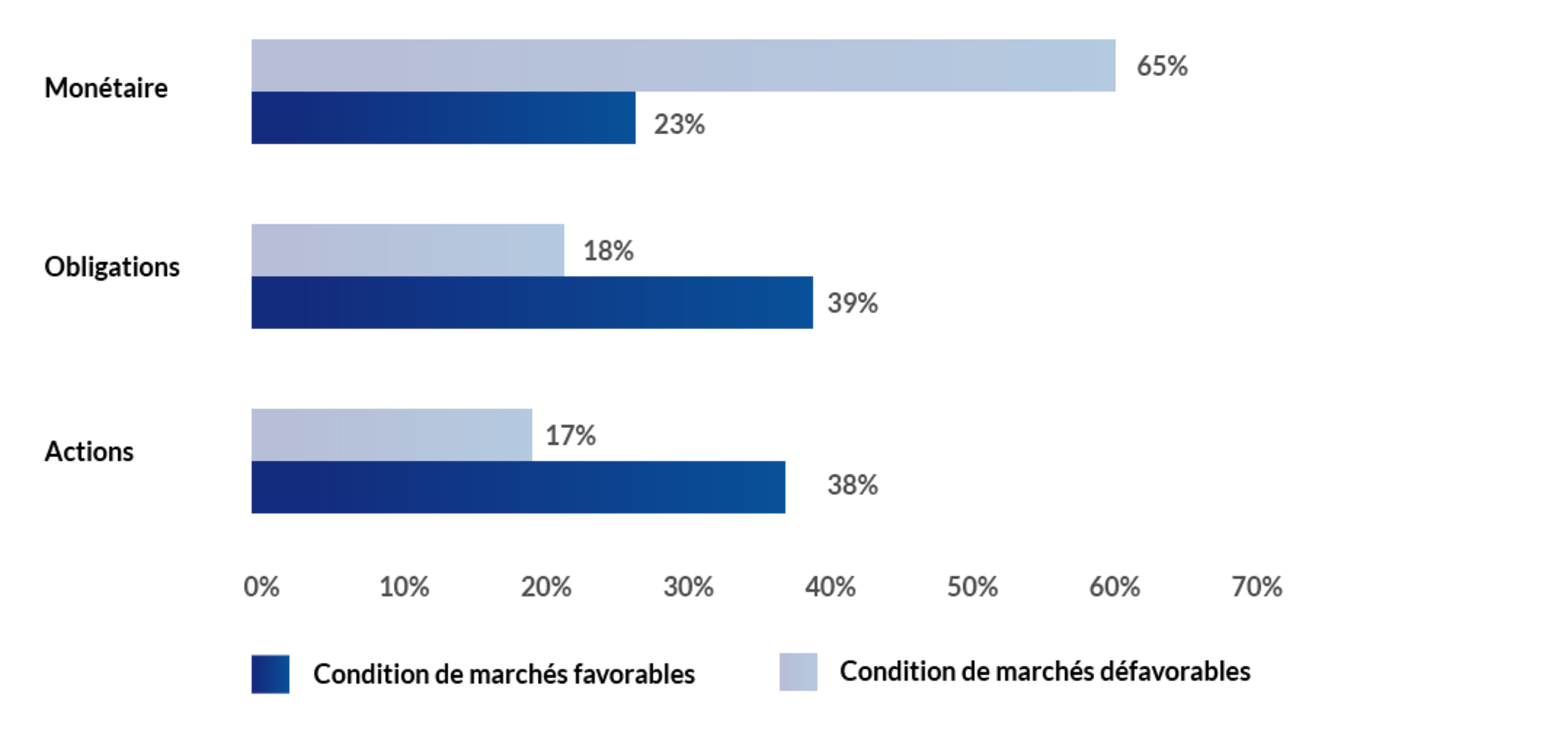

La répartition entre les deux paniers d’actifs est ajustée régulièrement selon les conditions de marchés

Conditions de marchés favorables

Actifs dynamiques privilégiés :

OPC ations ou obligations de différentes zones géographiques : zone euro, Europe et International (don pays émergents).

Objectifs poursuivi :

recherche de la performance sur les différents marchés financiers mondiaux.

Conditions de marchés défavorables

Actifs dynamiques privilégiés :

OPC monétaires.

Objectifs poursuivi :

Diminuer le risque et assurer la protection partielle du capital à hauteur de 90% de la plus haute valeur liquidative depuis la création du fonds.

Exemple d’exposition à titre indicatif en fonction des conditions de marché :

Quelle que soit l’évolution des marchés, la valeur liquidative minimale de rachat des parts du fonds ne pourra être inférieure à la Valeur Liquidative Protégée.

A retenir

Dans le cas de baisse des marchés financiers avant l’échéance des 6 ans, le fonds sera contraint de céder progressivement l’ensemble des actifs dynamiques au profit des actifs sécurisés. On dit qu’il sera « monétarisé ».

Il sera alors privé du potentiel de performance offert par les actifs dynamiques, le fonds ne pourra plus profiter de la performance des marchés mais conservera son engagement de protection partielle : la perte ne pourra excéder 10 % du capital hors frais d’assurance (frais sur versement, d’arbitrage et sur encours) et hors fiscalité. À partir de sa date de monétarisation définitive, le support sera géré de manière prudente jusqu’à la fusion dans un fonds d’un niveau de risque inférieur ou égal à 2 (sur une échelle de 1 à 7 - 7 étant le plus risqué) devant intervenir au plus tard dans les 6 mois.

* Capital initial investi (hors commissions de souscription ou frais sur versement des contrats d’assurance vie et de capitalisation et hors fiscalité propre à chacun et prélèvements sociaux applicables au cadre d’investissement).

** Euro Medium Term Note.

*** Organisme de Placement Collectif.

Thématiques : :

investissements

La souveraineté européenne est-elle devenue un enjeu majeur en Europe ?