Mais pourquoi une valeur boursière est-elle décotée ? Une valeur peut être décotée, par exemple, parce que l’entreprise est sujette à une controverse, qu’elle affiche des résultats décevants, une faible croissance ou bien parce qu’elle est en restructuration.

La gestion « Value » cherche alors à identifier des entreprises solides avec, selon son analyse, un avantage compétitif et un management de qualité et pour lesquelles un rebond du prix est anticipé. Un changement du management, une réorganisation, un nouveau plan stratégique ou tout simplement une reprise économique peuvent entraîner un rebond significatif de ces valeurs.

Même si on retrouve principalement des valeurs du secteur des Banques et Assurance et du secteur de l’Energie ou dans une moindre mesure du secteur des Matériaux et de la Santé, la gestion « Value » cherche avant tout à investir dans des entreprises ou secteurs qui ont souffert et qui ne reflètent plus leur vrai prix au moment de l’investissement.

Après plusieurs années difficiles pour le style de gestion « Value », notamment pénalisé par les politiques monétaires des banques centrales qui ont pesé sur le secteur bancaire mais aussi par la guerre commerciale entre la Chine et les Etats-Unis, le Brexit et enfin plus récemment par la crise sanitaire, la tendance serait-elle en train de s’inverser ? Au mois de novembre 2020, après l'annonce de Pfizer et de BioNTech sur l'efficacité de leur vaccin contre le coronavirus, l’indice « Value » MSCI Europe Value NR a enregistré une performance de +19,6 %, soit +6 points de plus par rapport à l’indice général MSCI Europe NR (+13,9%) (source Bloomberg). Toutefois, malgré ce mouvement récent, le potentiel de rattrapage demeure conséquent, après plus de deux ans de sous-performance.

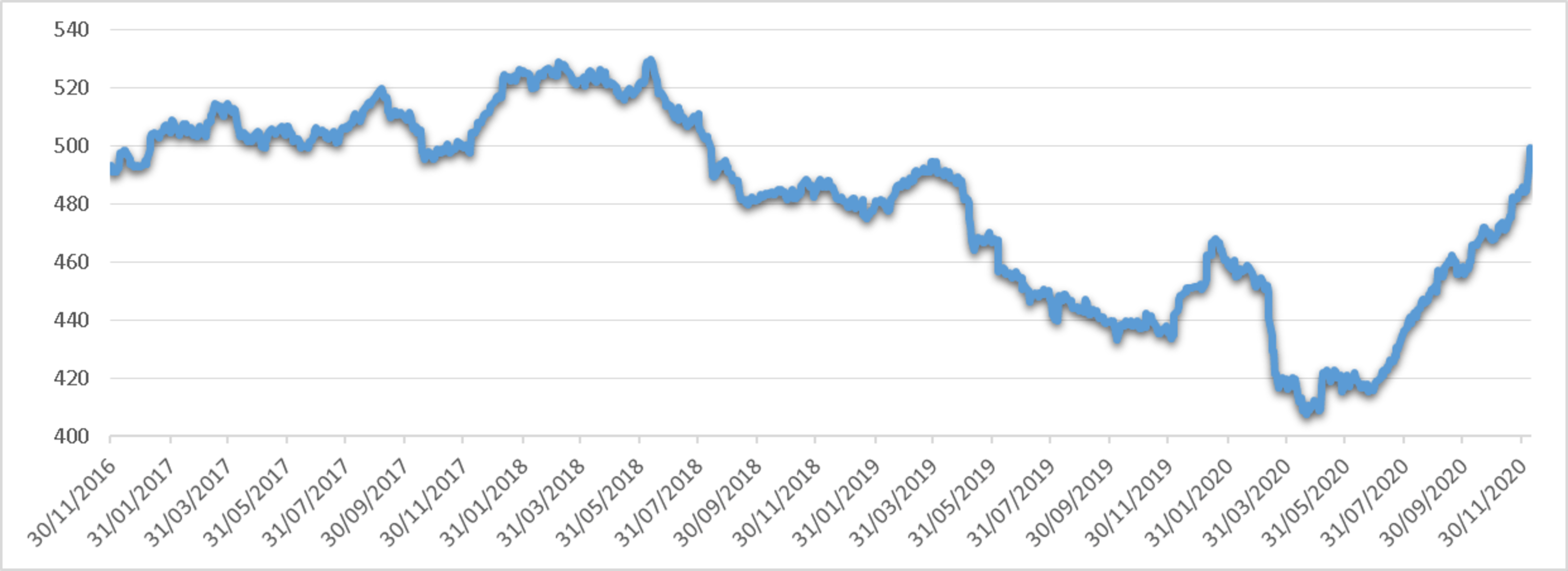

Par le passé, le style « Value » s’est généralement mieux comporté, au début des cycles de reprise. Notons que, depuis juin de cette année, l’indice des prix des matières premières industrielles a rebondi fortement ce qui plaide pour un rebond économique.

Evolution de l’indice des prix des matières premières industrielles sur 4 ans

TOCQUEVILLE VALUE EUROPE

Interview du gérant Yann Giordmaïna faite le 30 novembre 2020

Pouvez-vous nous présenter le fonds Tocqueville Value Europe ?

Le fonds Tocqueville Value Europe est investi sur des actions des pays de l’Union européenne de tous types de capitalisations délaissées et/ou sous évaluées par le marché dites « Value ».

Dans quels secteurs, valeurs est investi principalement le fonds ?

Le fonds Tocqueville Value Europe détient principalement des valeurs décotées comme les banques et les pétrolières fortement impactées par la crise sanitaire et pour lesquelles nous anticipons un rebond dans les mois à venir.

Fin novembre, les services financiers représentent 15% du portefeuille, les valeurs industrielles 11%, les pétrolières 9% et la santé 9%.

Pourquoi investir aujourd’hui dans la « Value » ?

Le style « Value » présente un retard de performance important, voire historique, que l’on souhaite capter. Il apparaît en Europe comme l’une des classes d’actifs les moins chères actuellement. Ce type de gestion devrait, selon nous, tirer parti des programmes de relance généreux et des campagnes massives de vaccinations.

Les rotations sectorielles étant très rapides sur les marchés, d’où l’intérêt de se positionner maintenant pour profiter de tout rebond des valeurs décotées.

L’opportunité d’investissement sur la « Value » est donc, selon nous, très attractive aujourd’hui et 2021 pourrait permettre une forte revalorisation des actions décotées.

AVERTISSEMENT

L’investissement dans un OPC comporte des risques. La valeur des investissements et les revenus qu’ils génèrent peuvent enregistrer des hausses comme des baisses et il se peut que les investisseurs ne récupèrent pas l’intégralité de leur placement.

Les informations contenues dans ce document sont données à titre d’information uniquement. Elles ne constituent pas un conseil en investissement ni une recommandation d’investir.

Ces OPC font l’objet d’un document d’information clé pour l’investisseur (DICI) et d’un prospectus. Le DICI du fonds doit obligatoirement être remis préalablement à toute souscription. Les documents de référence de l’OPC (DICI, prospectus et document périodique) sont disponibles sur simple demande ou sur le site internet de La Banque Postale.

Thématiques : :

investissements

La souveraineté européenne est-elle devenue un enjeu majeur en Europe ?