Durant la crise du coronavirus, le style de gestion « croissance » a conforté son statut de favori en surperformant le style « value ». En 2020, l’indice MSCI Europe Growth affichait une performance de +5,9 %*, quand, dans le même temps, l’indice MSCI Europe Value reculait de -12,9 %*. Le gagnant semble connu d'avance. Et pourtant, les marchés ont observé sur le premier semestre 2021 un rebond très fort des actions « value » et laissent penser à un retournement de cycle. Alors quel style de gestion faut-il privilégier selon notre analyse ? Ou le clivage est-il simplement dépassé ? Un gérant « value » et un gérant « croissance », à fortes convictions, expliquent en quoi leur style respectif peut faire la différence dans le monde de sortie de crise.

Pouvez-vous définir les styles « value » et « croissance »?

Yann Giordmaina : La gestion « value » cherche à identifier les actions d’entreprises solides qui selon notre analyse paraissent décotées, c’est-à-dire qui ne reflètent pas leur valeur intrinsèque, pour tenter de tirer parti de leur rebond. L’approche « value » permet d’investir, notamment, dans des entreprises en restructuration ou en phase de retournement, dans des groupes qui font évoluer leur modèle économique, ou encore dans des sociétés dont les perspectives de croissance ne sont pas correctement prises en compte par le marché.

Christine Lebreton : Le style de gestion « croissance » s’intéresse quant à lui aux entreprises qui présentent selon notre analyse une croissance visible et prévisible, dont les indicateurs seront notamment la croissance du chiffre d’affaires et des résultats, et la génération de cash-flow. Ainsi, à multiples de valorisation stable, aussi longtemps que les résultats et les perspectives d’une société sont en croissance, le cours de son action reflètera ces anticipations en s’appréciant. Ce style permet d’investir sur des entreprises avec de fortes perspectives de croissance de leurs activités.

Comment se sont comportés ces styles ces dernières années ?

Yann Giordmaina : Depuis le communiqué de presse publié par le laboratoire Pfizer le 9 novembre 2020 annonçant que son vaccin ARN était efficace contre la Covid-19, les investisseurs se sont de nouveau tournés vers les valeurs « value » qui affichaient des cours de Bourse au plancher pour bénéficier de la réouverture des économies.

Christine Lebreton : Les valeurs de « croissance » ont été dans un premier temps moins recherchées que les valeurs « value » avec la confirmation de la reprise économique. Toutefois les incertitudes en cours d’année avec les variants ont de nouveau placé la croissance en tête des performances. Et ce, malgré les inquiétudes sur l’inflation, et le retrait progressif des politiques de soutien des banques centrales, qui devraient entraîner une hausse des taux, selon notre analyse. Il ne faut pas oublier que si nous recherchons des entreprises dont le modèle se "suffit à lui-même" pour créer de la valeur, souvent portées par des mégatendances, elles bénéficient aussi d’un environnement économique porteur.

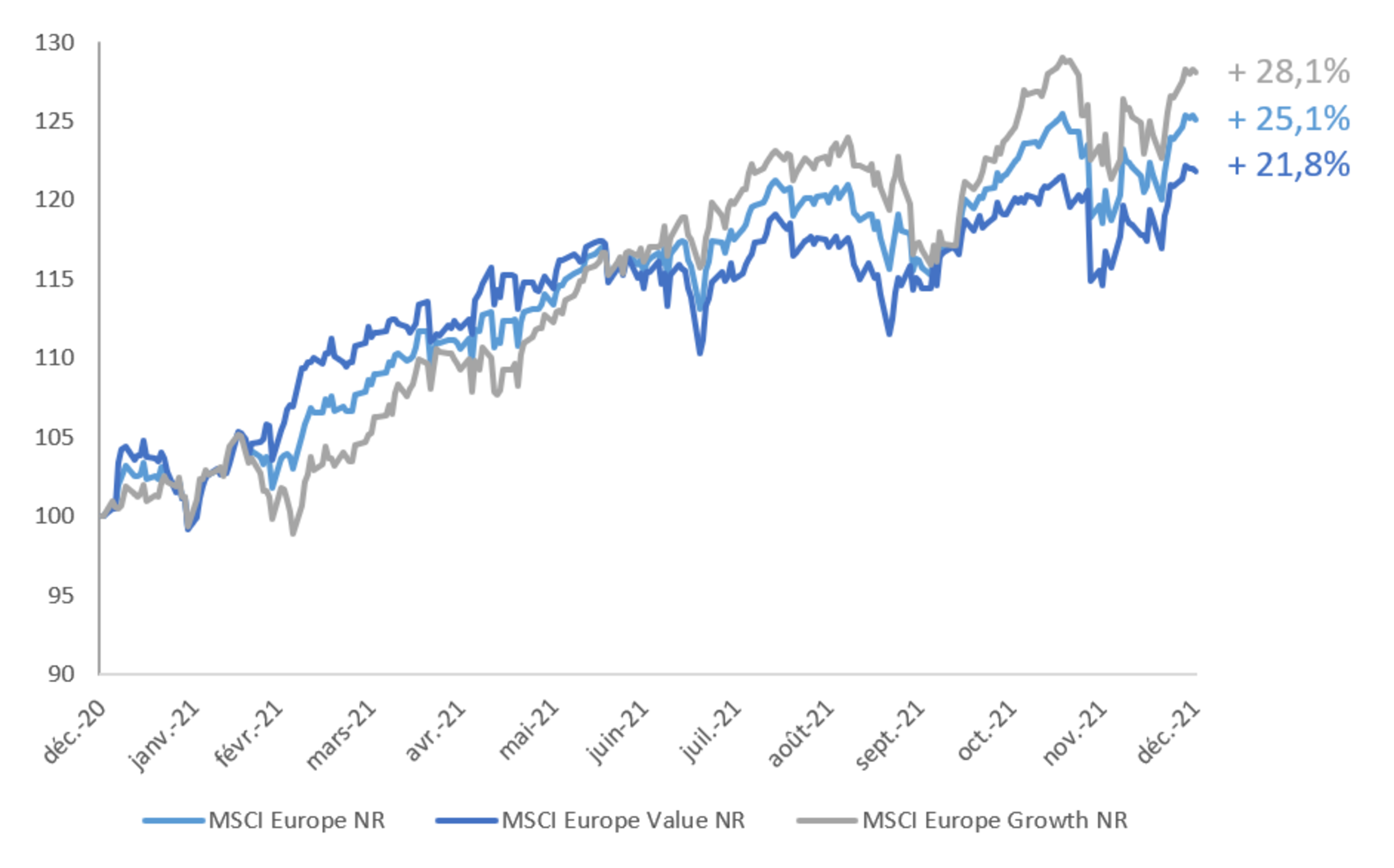

Un premier semestre 2021 favorable à la Value

| 2017 | 2018 | 2019 | 2020 | 2021* | |

|---|---|---|---|---|---|

| MSCI Europe NR | 10,2 % | -10,6 % | 26,1 % | -3,3 % | 25,1 % |

| MSCI Europe Value NR | 8,3 % | -11,6 % | 19,6 % | -12,9 % | 21,8 % |

| MSCI Europe Growth NR | 12,3 % | -9,5 % | 32,4 % | 5,9 % | 28,1 % |

*Source : Bloomberg - 1 an glissant du 31/12/2020 au 31/12/2021 - en base 100

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Peut-on opposer ces 2 styles ?

Yann Giordmaina : Même si on peut constater de fortes rotations entre le style « value » qui investit principalement dans les secteurs des banques, automobile, énergie ou distribution, plus porteurs en situation de reprise économique et le style « croissance » qui investit généralement sur des valeurs défensives et plus résistantes aux baisses de marché comme, la tech, l’économie verte, Internet… L’arbitrage entre la Value et la Croissance a été un exercice compliqué ces derniers trimestres au regard des fluctuations extrêmes entre ces deux styles. Les investisseurs qui sélectionnent un fonds devraient porter leur choix sur des gérants qui portent une attention particulière au prix qu’ils paient lorsqu’ils investissent dans un actif financier.

Christine Lebreton : Les fluctuations des marchés actions amènent souvent les investisseurs à se demander à quel style s’exposer. Toutefois, il est impossible d’anticiper les leaderships de style et surtout à quel moment la rotation aura lieu. La « croissance » ou la « value », peu importe, ce qui compte c’est la valorisation et la trajectoire des perspectives bénéficiaires ! C’est le travail de la gestion de bien comprendre les spécificités des entreprises et leurs business models et d’identifier les catalyseurs qui vont permettre une hausse ou un rebond de leur cours de Bourse.

Pouvez-vous nous présenter les fonds « value » et « croissance » que vous gérez ?

Yann Giordmaina : je gère le fonds Tocqueville Value Europe ISR P qui est investi sur des actions des pays européens de tous types de capitalisations. Nos choix d’investissement sont éclectiques, avec notamment une part de l’actif allouée aux capitalisations moyennes. C’est aussi un des seuls fonds « value » du marché à avoir obtenu le Label ISR (Investissement Socialement Responsable). Sa performance en 2021 était de 18,2% *comparativement à 25,1% pour l’indice MSCI Europe**. Le fonds est également éligible au PEA.

Christine Lebreton : Le fonds Tocqueville Croissance Euro ISR R est investi sur des actions de la zone euro de sociétés qui offrent potentiellement un profil de croissance supérieur à la moyenne de manière régulière et pérenne. Les valeurs en portefeuille appartiennent ainsi aujourd’hui principalement aux secteurs de la technologie, du luxe, de l’industrie et de la santé. Mais notre outil de notation propriétaire nous permet d’identifier la croissance dans tous les secteurs d’activité en fonction du cycle économique. Ce fonds, éligible au PEA, est également labellisé ISR, nous prenons en compte des critères d’investissement socialement responsables pour sélectionner les actions en portefeuille. Le fonds a affiché une performance de 21,7 %* sur l’année 2021 contre une performance de 22,2 %* de son indice de référence le MSCI EMU**.

Pourquoi faut-il investir dans ces styles aujourd’hui ?

Yann Giordmaina : Le style « value » présente un retard de performance historique. Il apparaît en Europe comme l’une des classes d’actifs les moins chères actuellement. Ce type de gestion devrait, selon nous, continuer à tirer parti des programmes de relance généreux et de la reprise du cycle économique. Les rotations sectorielles sont très rapides sur les marchés, d’où l’intérêt de se positionner maintenant pour continuer à profiter du potentiel rebond des valeurs décotées. L’opportunité d’investissement sur la « value » est donc, selon nous, attractive aujourd’hui.

Christine Lebreton : Il y a plusieurs thématiques porteuses depuis la sortie de crise qui pourraient bénéficier aux entreprises de l’univers « croissance » : les gouvernements ont lancé des initiatives qui allient soutien à l'économie et objectifs durables pour décarboner, par exemple, le secteur de la construction ou de la génération électrique. Les entreprises en croissance bénéficient de plus souvent des effets de ruptures technologiques et de comportement comme la dématérialisation, la digitalisation des process, le travail à distance, l’e-commerce… La crise sanitaire a confirmé voire même accéléré ces mégatendances, dessinant pour certaines entreprises des perspectives de croissance visible pour longtemps. Sans oublier les mégatendances démographiques (vieillissement de la population par exemple) ou liées à l’environnement. Les opportunités pour capturer la croissance sont multiples.

Pour conclure, une allocation tous temps bâtie autour de valeurs de croissance portées par les méga tendances structurelles, combinée à une allocation sur la Value, plus conjoncturelle et pouvant bénéficier de la reprise économique et la remontée des taux à court-moyen terme, permet de se constituer, selon moi, un cœur de portefeuille diversifié et équilibré.

*Source LBPAM. Les performances passées ne présagent pas des performances futures. Elles ne sont pas constantes dans le temps.

Performances annuelles en % (EUR)

| 2021 | 2020 | 2019 | 2018 | 2017 | |

|---|---|---|---|---|---|

| Tocqueville Croissance Euro ISR R | 21,7 % | 11,3 % | 31,3 % | -11,6 % | 11,9 % |

| Tocqueville Value Europe ISR P | 18,2 % | -12,3 % | 17,2 % | -14,5 % | 8,9 % |

**Source Bloomberg. Les performances passées ne présagent pas des performances futures. Elles ne sont pas constantes dans le temps.

Thématiques : :

investissements

La souveraineté européenne est-elle devenue un enjeu majeur en Europe ?

Ce document à caractère promotionnel a été réalisé dans un but d'information uniquement et ne constitue ni une offre ou une sollicitation, ni une recommandation personnalisée en vue de la souscription des OPC du Groupe LBPAM. L'attention de l'investisseur est attirée sur le fait que tout investissement comporte des inconvénients et des avantages qu'il convient d'apprécier en fonction du profil personnalisé et étudié de chaque investisseur et que, préalablement à tout investissement, et en vue d'éviter un investissement dans un OPC qui ne correspondrait pas à son profil, l'investisseur doit bien prendre connaissance de la documentation légale de l'OPC.

LA BANQUE POSTALE ASSET MANAGEMENT- S.A. à Directoire et Conseil de Surveillance. Capital social 5 924 098,60 €. 34 rue de la Fédération, 75737 Paris cedex 15. RCS Paris 879 553 857.

TOCQUEVILLE FINANCE-Société de gestion de portefeuille - Agrément AMF N°GP 91.12 – SA au capital de 2 415 825 € Mandataire d’intermédiaire d’assurance – Enregistré au registre des intermédiaires en Assurance sous le N° 07 035 215 (www.orias.fr) – RCS B 381 6 – 52 072 – NAF 6630Z – N° TVA Intercommunautaire FR 44381 652 072