Une analyse de la direction des études sur les dépenses énergétiques

Les conditions de la reprise mondiale après la crise sanitaire, puis le contexte international depuis 2022, ne sont pas sans impact sur les finances des collectivités locales, qui avaient bénéficié en 2021 d’un fort rebond budgétaire aboutissant à un niveau d’autofinancement exceptionnel désormais fragilisé. À ce titre, un récent numéro d’Accès Territoires a été consacré au poids des dépenses et des recettes énergétiques du monde local. La formation des prix du gaz et de l’électricité en France y est également traitée, tout comme leur diffusion sur les coûts des entreprises de travaux publics, actrices clef de l’action publique locale. Enfin, quelques-unes des démarches territoriales en matière de transition énergétique sont présentées.

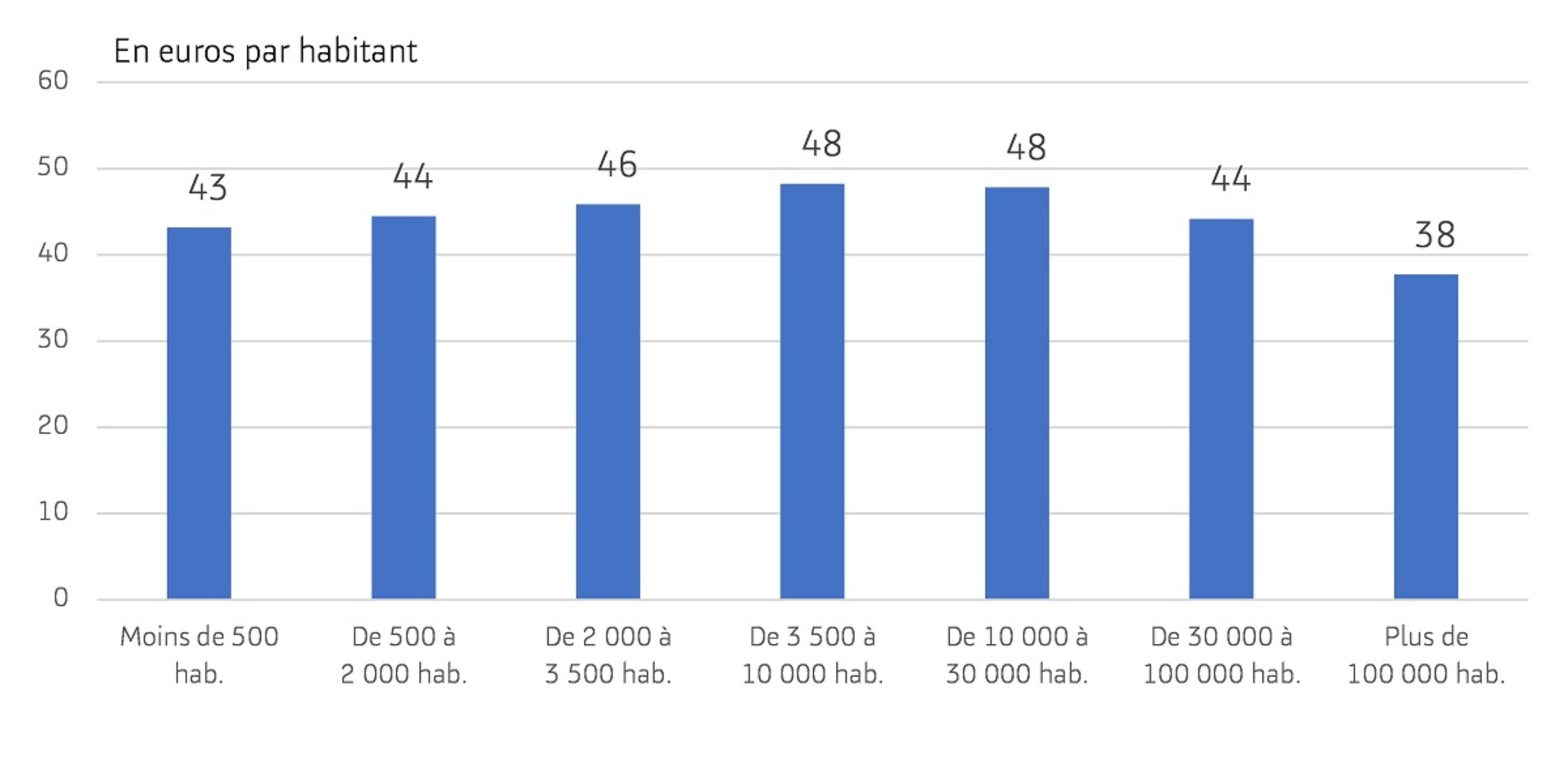

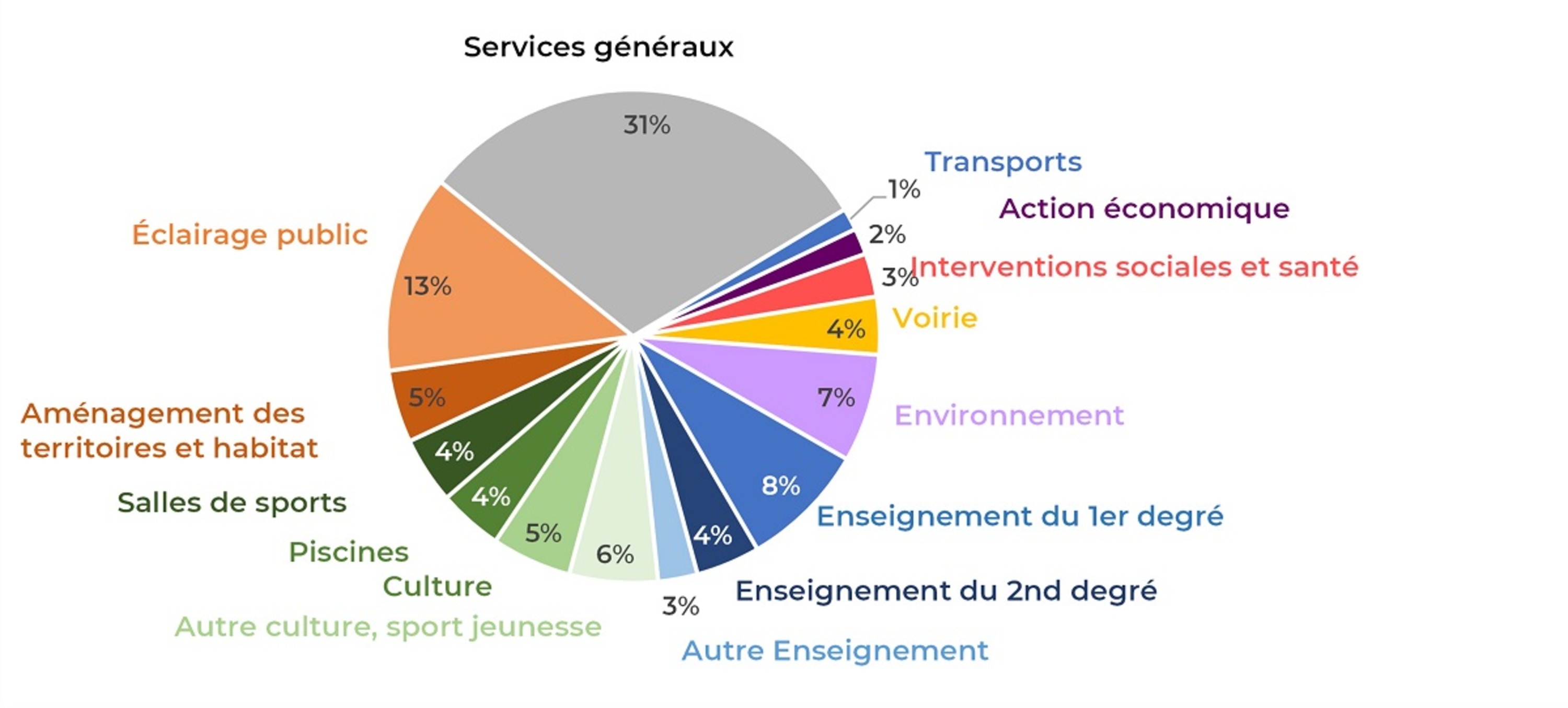

Il ressort en particulier de cette étude quelques éléments significatifs : un volume financier de l’ordre de 5 milliards d’euros, le poids relativement plus élevé de ce type de dépenses dans les communes que dans les autres catégories de collectivités locales, l’importance de la présence d’équipements publics significatifs (écoles, piscines et gymnases, bâtiments à caractère culturel), la réalité des démarches d’économie engagées en matière d’éclairage public, et naturellement la dépendance au contexte géographique et climatologique. Autant d’éléments qui rendent difficile de traiter toutes les collectivités de façon identique si l’on veut les aider à faire face aux conséquences budgétaires de la hausse des prix dans ce domaine. Accéder ci-dessous à un outil cartographique permettant de visualiser les données individuelles des communes sur leurs dépenses énergétiques.

Dépenses d’énergie des communes par strate de population

Répartition des dépenses d’énergie des collectivités locales par grandes fonctions

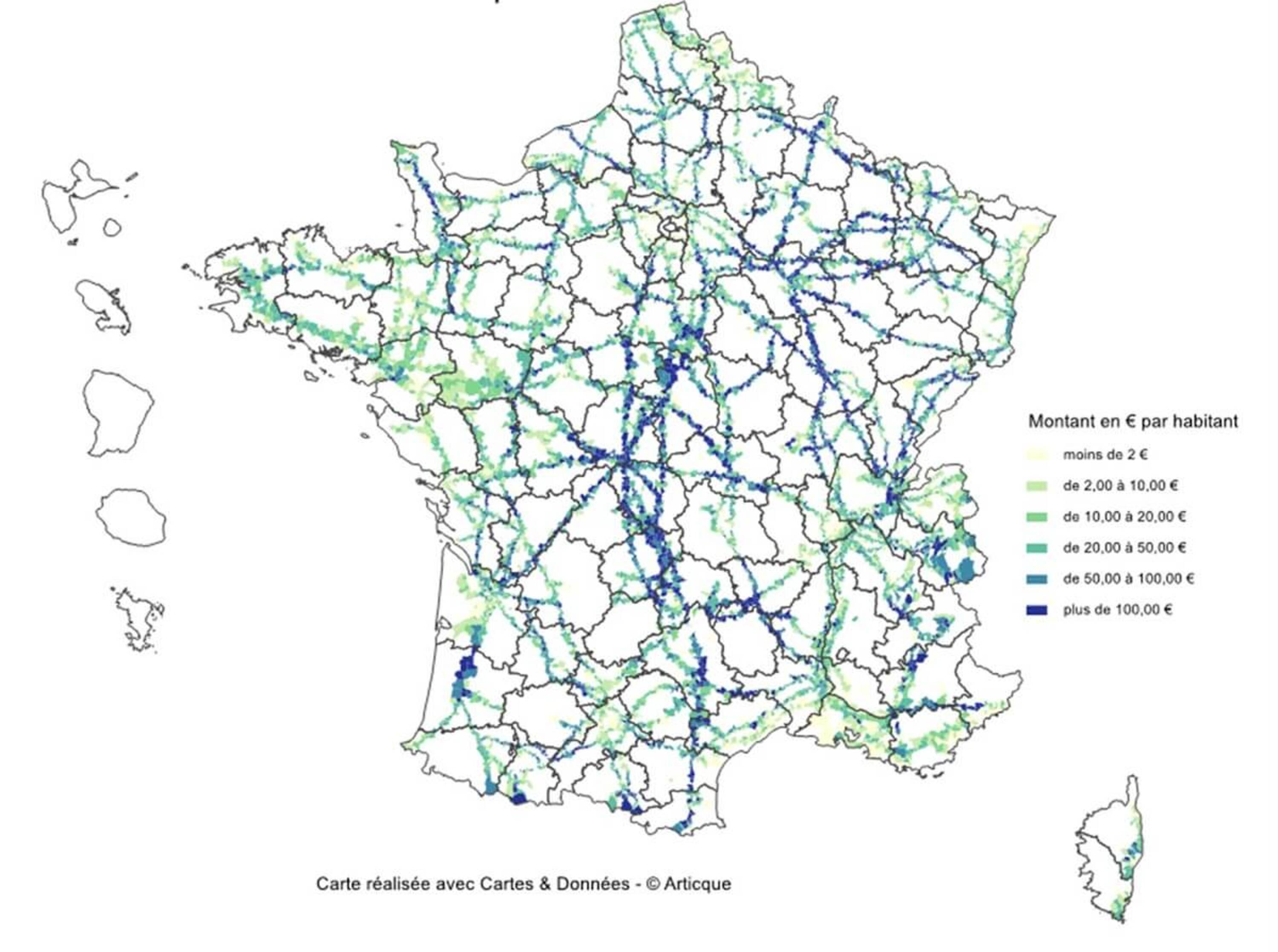

L’étude fait également ressortir la réalité des recettes liées à l’énergie, dont le volume est estimé à 15 milliards d’euros pour les seules recettes fiscales. Bien supérieur à celui des dépenses, il a pour caractéristiques une déconnexion marquée entre les produits et les charges pour la plupart des collectivités (la concentration géographique de l’imposition forfaitaire sur les pylônes est particulièrement typique) et, assez fréquemment, une décorrélation entre les prix et les recettes (c’est notamment le cas de la taxe intérieure de consommation sur les produits énergétiques assise sur les volumes consommés).

Montant de la taxe pylône par communes

Une compensation votée par le Parlement

C’est dans ce cadre que le Parlement a voté un dispositif de compensation pour atténuer les effets, dans les communes et leurs groupements, de la hausse des prix de l’énergie et de l’alimentation ainsi que de l’augmentation de la valeur du point d’indice de la fonction publique. Une première analyse de ce dispositif, fondée sur des hypothèses que l’on peut estimer maximales (augmentation des dépenses énergétiques et alimentaires en 2022 respectivement de l’ordre de 50 % et 20 %) débouche sur les résultats synthétiques suivants.

Le nombre de collectivités éligibles serait relativement concentré : un peu plus de 8 000 communes et environ 150 EPCI ; le total des compensations est estimé à 397 M€, proche du crédit ouvert en loi de finances rectificatif. Cette concentration résulte moins des exigences générales posées par le texte (taux d’épargne brute 2021 inférieur à 22 %, potentiel financier ou fiscal inférieur au double de la moyenne de la strate ou de la catégorie) que d’une volonté de ne porter l’effort qu’en cas de dégradation de l’autofinancement supérieure à 25 %.

Ce dernier point appelle d’ailleurs quelques observations : d’une part, le niveau de l’épargne brute 2021, année «post-covid », peut tenir à des circonstances particulières (encaissement des compensations Covid, par exemple) ; d’autre part, l’analyse de la dégradation en cas d’épargne brute négative est délicate ; enfin, il est possible que l’exercice 2022 n’enregistre pas la totalité des effets inflationnistes du fait du rythme de présentation de certaines factures énergétiques ; sans oublier le fait que les dépenses alimentaires peuvent être intégrées dans le coût des prestations de services des délégataires éventuels.

Autre constat, directement corrélé avec les observations de notre étude Accès Territoires : la tendance à la croissance des compensations en fonction de la taille démographique des communes, qui résulte à la fois du poids plus important des dépenses énergétiques comme de la masse salariale. On retrouve un peu le même phénomène, même s’il semble moins directement explicable, entre les communautés de communes à fiscalité additionnelle et celles à fiscalité professionnelle unique.

Tableau synthétique du montant estimé des compensations par catégories de groupements

| Catégorie fiscale | Nb EPCI éligibles | Population | Montant compensation | Montant/hab. |

|---|---|---|---|---|

| Ensemble | 156 | 4 620 385 | 27 330 866 | 5,92 |

| CC FA | 28 | 396 346 | 2 126 056 | 5,36 |

| CC FPU | 106 | 2 324 895 | 14 050 792 | 6,04 |

| CA | 21 | 1 696 015 | 8 782 026 | 5,18 |

| CU et Métro. | 1 | 203 129 | 2 371 992 | 11,68 |

Tableau synthétique du montant estimé des compensations par strates démographiques

| Strate démographiqe | Nb communes éligibles | Population | Montant compensation | Montant/hab. |

|---|---|---|---|---|

| Ensemble | 8 083 | 15 910 494 | 369 681 843 | 23,24 |

| 1 | 3 067 | 838 369 | 14 447 555 | 17,23 |

| 2 | 2 166 | 1 531 674 | 28 286 511 | 18,47 |

| 3 | 1 426 | 1 976 954 | 38 884 389 | 19,67 |

| 4 | 572 | 1 507 353 | 33 672 840 | 22,34 |

| 5 | 280 | 1 173 507 | 27 265 924 | 23,23 |

| 6 | 207 | 1 267 188 | 32 636 962 | 25,76 |

| 7 | 94 | 815 747 | 20 077 665 | 24,61 |

| 8 | 111 | 1 349 718 | 35 741 405 | 26,48 |

| 9 | 50 | 855 666 | 22 422 711 | 26,20 |

| 10 | 73 | 1 892 831 | 46 636 566 | 24,64 |

| 11 | 20 | 841 787 | 24 119 304 | 28,65 |

| 12 | 4 | 223 323 | 5 921 068 | 26,51 |

| 13 | 8 | 709 607 | 17 601 957 | 24,81 |

| 14 | 4 | 549 249 | 14 239 533 | 25,93 |

| 15 | 1 | 377 521 | 7 727 453 | 20,47 |

Source : calculs La Banque Postale à partir des balances comptables DGFIP et des fichiers DGF