L’article ci-dessous développe une première analyse des montants de la DGF 2020 pour les communes métropolitaines et de leurs évolutions.

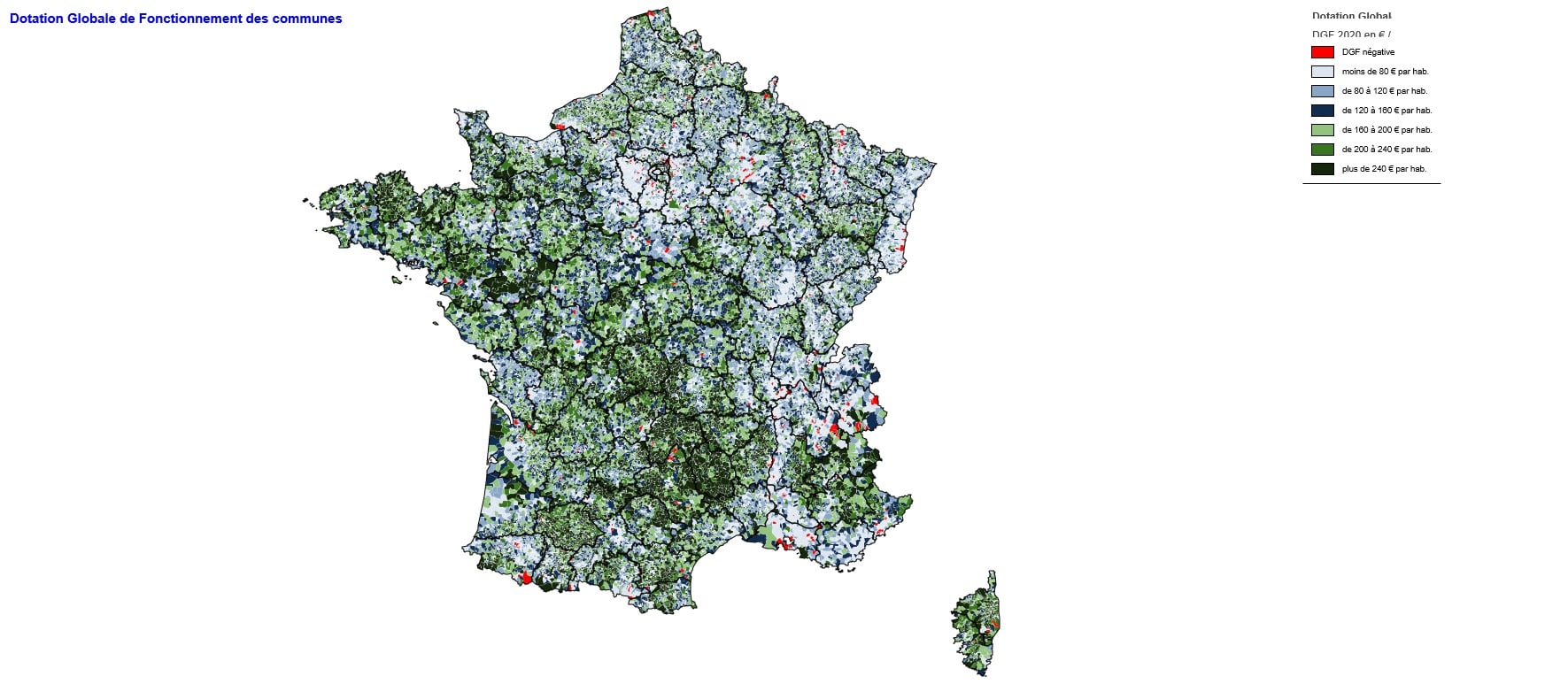

Il est complété de plusieurs cartes qui permettent de visualiser pour les communes de métropole, la disparité des montants de la dotation globale de fonctionnement (DGF) totale en euros par habitant pour 2020, ainsi que les évolutions en pourcentage et en euros par habitant entre 2019 et 2020.

En parcourant les différents départements, le double-clic permet de zoomer sur les communes de la sélection et ainsi, d’obtenir les évolutions 2019-2020 en euros par habitant des différentes composantes de la DGF. Ce survol des territoires montre ainsi, comment une commune se positionne par rapport à ses voisines au sein de son EPCI.

Enfin, en cliquant sur une commune donnée, vous trouverez les chiffres détaillés sur les éléments constitutifs de sa DGF, ainsi que leur évolution sur un an.

Bonne promenade à la découverte des disparités des dotations !

La répartition de la dotation globale de fonctionnement des communes s’inscrit en 2020 dans la ligne des deux années précédentes. Elle se caractérise donc par des variations individuelles parfois importantes résultant de l’application des règles existantes, mais aussi du principe d’auto-alimentation de la péréquation, avec une enveloppe stabilisée depuis 2018.

Un élément particulier est cependant venu affecter la DGF des communes métropolitaines : l’augmentation de la quote-part ultra-marine pour tenter de compenser dans les communes des départements d’outre-mer les inégalités accumulées depuis plusieurs années du fait de leur exclusion des dotations « cibles » (D.S.U. et D.S.R.). Cette augmentation représente en 2020 11,3 M€ supplémentaires prélevés sur les trois dotations de péréquation métropolitaines.

Au total, la DGF des communes de métropole s’établit à 11,205 Mds€(1), en augmentation de 35 M€ par rapport aux montants « corrigés(2) » de 2019, soit une évolution de 0,31 % en volume, mais de 0,20 % seulement en montant moyen par habitant, lequel passe de 161,45 € à 161,78 €.

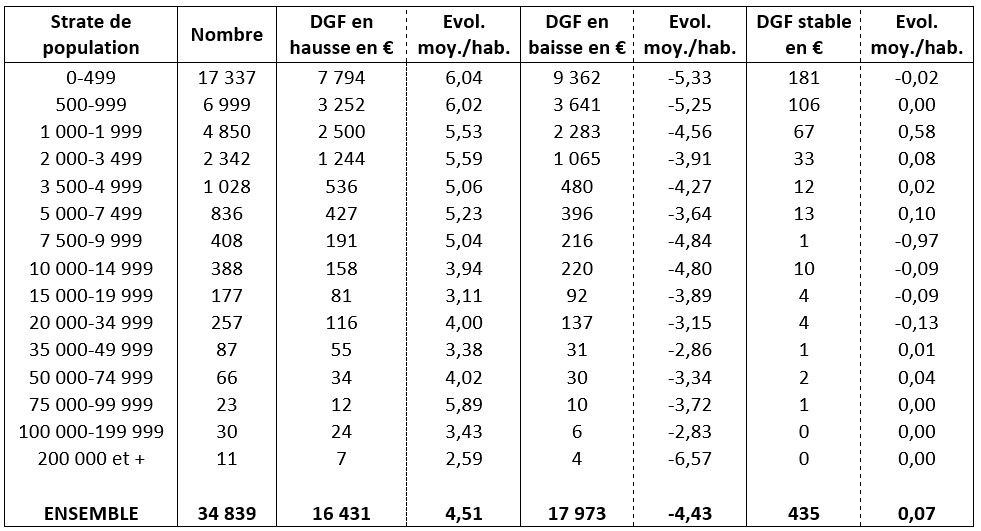

Ces moyennes cachent évidemment des disparités considérables : ainsi, 16 431 communes enregistrent une augmentation de leur DGF totale, pour un montant moyen de 4,51 € par habitant ; mais 17 973 subissent une diminution (en moyenne de 4,43 € par habitant) et 435 conservent le même montant(3). Ces disparités se retrouvent de façon plus nette au regard des strates démographiques utilisées par la D.G.C.L., les évolutions étant d’autant plus prononcées que la population des communes est faible.

Des dotations de péréquation en augmentation globale

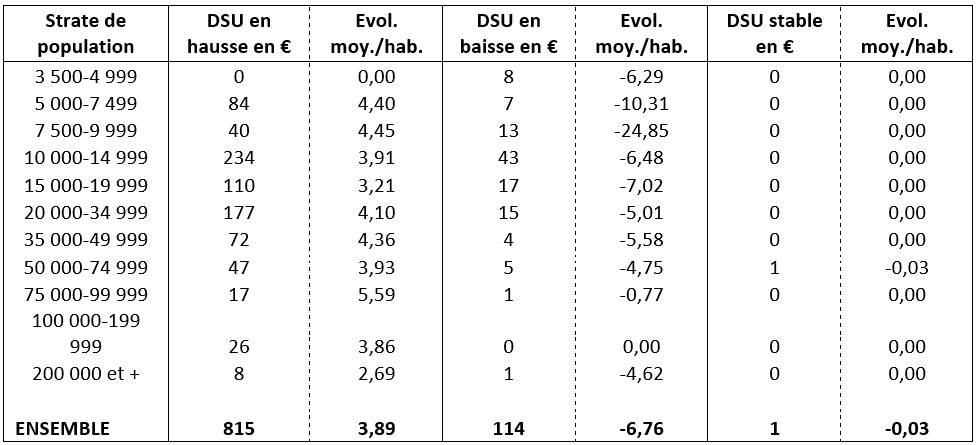

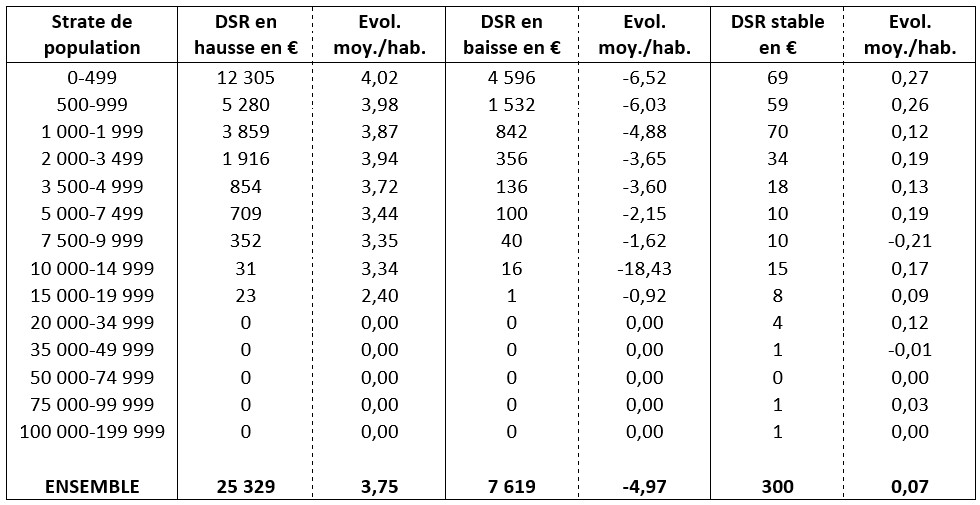

Comme à l’habitude, le comité des finances locales n’a pas voulu aller au-delà des montants minimum fixés en loi de finances, dans la mesure où c’est la dotation forfaitaire qui, en grande partie, finance la croissance de la péréquation. Ainsi, la dotation de solidarité urbaine et de cohésion sociale (D.S.U.) comme la dotation de solidarité rurale (D.S.R.) augmentent chacune de 90 M€ et la dotation nationale de péréquation (D.N.P.) reste stable, avant prélèvement de la quote-part « outre-mer ». Compte tenu de ce prélèvement, le montant de la D.S.U. s’élève à 2,244 Mds€ (en augmentation de 3,68 %), celui de la D.S.R. à 1,595 Mds€ (en augmentation de 5,37 %) et celui de la D.N.P. à 748,5 M€ (en diminution de 0,24 %).

Rapportées à la population DGF(4) des bénéficiaires(5), ces évolutions sont respectivement de 9,34 % pour la D.S.U., de 5,20 % pour la D.S.R. et de -0,28 % pour la D.N.P.

- La réforme de la D.S.U. parachevée ?

Les années 2017 à 2019 ont été marquées par une relative concentration du nombre de bénéficiaires, passé des trois quarts du total des communes d’au moins 10 000 habitants à seulement deux tiers, avec une garantie de sortie sur trois ans. Ceci explique en particulier la croissance individuelle moyenne précitée, puisque la population totale des communes bénéficiaires s’établit à un peu plus de 25,1 millions d’habitants en 2020 contre près de 26,5 millions en 2019.

Hors garanties, 817 communes sont éligibles à la D.S.U. pour un montant moyen de 89,35 € par habitant, contre 812 en 2019 ; 17 communes sortent du dispositif, 22 y rentrent. Si Marseille bénéficie du montant le plus grand en valeur absolue (plus de 77,1 M€), c’est la commune de Behren-les-Forbach qui se voit attribuer le plus important montant par habitant (925,84 €), et la ville du Bourget qui enregistre (hors communes nouvellement éligibles) la croissance la plus forte puisque son attribution par habitant évolue de 18,30 %.

A noter que sur les 22 nouvelles communes éligibles, 10 l’étaient déjà en 2018 avant de sortir en 2019. Ceci montre le caractère particulier des effets de seuil, qui provoquent des fluctuations régulières d’une année sur l’autre sans qu’il soit réellement possible pour les bénéficiaires de les anticiper.

- Les effets de seuil de la D.S.R.

Ces effets sont particulièrement marqués sur deux des composantes de la D.S.R. : ainsi, 20 communes perdent leur dotation « Bourg centre » quand 33 y deviennent éligibles ; mais plus particulièrement, 794 communes intègrent la dotation-cible quand 789 en sont exclues (soit près de 8 % du total) ; et même si l’existence d’une garantie de sortie atténue ces effets, ils n’en sont pas moins financièrement significatifs : la perte de ressources à terme sera en moyenne de près de 43 € par habitant sur la dotation « Bourg centre » (avec un montant maximal de 105 € pour une commune corse), et de près de 30 € par habitant sur la dotation-cible (avec un montant maximal de 286 € pour une commune aveyronnaise).

Rappelons que ces effets de seuil tiennent aux conditions d’éligibilité : pour la dotation « Bourg centre », le potentiel financier par habitant ne doit pas dépasser le double de la moyenne et, dans la majeure partie des cas, la population doit représenter au moins 15 % de celle du canton. Au cas présent, 15 des communes sortantes voient leur population passer sous ce seuil, 2 voient leur potentiel financier franchir la limite, et 3 communes comptant désormais plus de 10 000 habitants sont par définition exclues du dispositif. Les communes entrantes présentent des caractéristiques symétriques : 7 enregistrent une diminution relative de leur potentiel financier et 22 une croissance relative suffisante, quoique parfois très faible, de leur population pour devenir éligibles : citons par exemple la commune de Peyrat-de-Bellac dont le nombre d’habitants diminue, mais moins que celui de son chef-lieu de canton, de sorte que sa population relative passe de 14,999 % à 15,373 %...

On observe des résultats similaires sur la D.S.R. « Cible ». Ils s’expliquent par des évolutions marquées, à la hausse ou à la baisse, des revenus par habitant dont on connaît la volatilité particulière en milieu rural (sur les communes sortantes, près d’un quart connaissent une augmentation supérieure à 10 %, avec une mention particulière pour Guerno qui, dans le Morbihan, voit cet indicateur passer de 12 578 € à 29 944 €). Mais ils découlent aussi des variations de potentiel financier : à cet égard, on peut remarquer que le phénomène lié au changement de périmètre intercommunal, qui avait été à l’origine des bouleversements enregistrés en 2018(6), se retrouve localement en 2020 pour 7 des communes de l’ancienne C.C. du Pays de Loiron et pour 18 des communes de l’ancienne C.C. du Canton de Criquetot-l’Esneval.

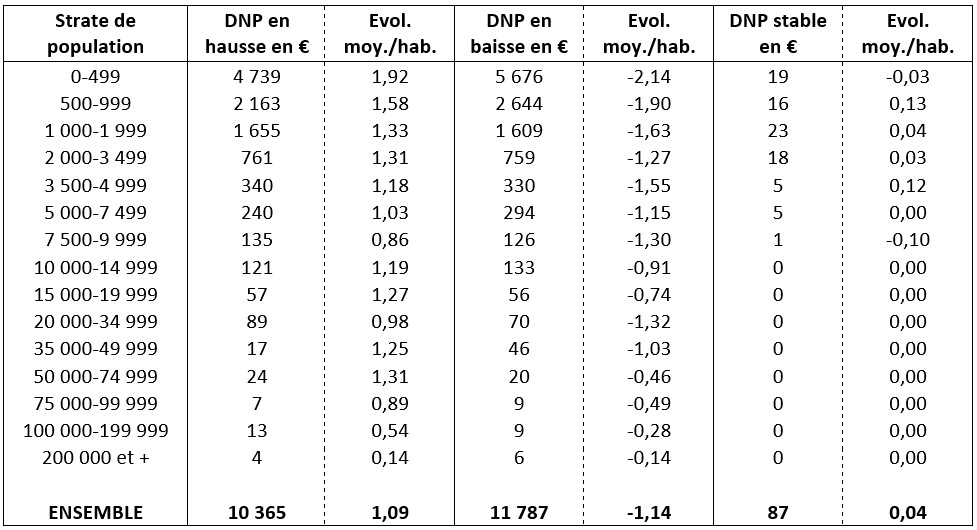

- Les particularismes de la D.N.P.

L’absence de données détaillées sur les deux parts de cette dotation (part principale et majoration) rend impossible à ce stade une analyse approfondie. Il ressort cependant des éléments mis en ligne les évolutions habituelles liées aux effets de seuil (potentiel financier et effort fiscal), et à l’impact de la perte d’éligibilité à la part principale sur la majoration, celle-ci étant conditionnée à celle-là. Ainsi, 658 communes cessent d’être éligibles à la part principale et bénéficient d’une garantie de sortie ; mais elles provoquent la perte de la majoration pour 308 d’entre elles (les 450 autres conservant leur part principale), aggravant ainsi les effets de l’inéligibilité.

Les fluctuations annuelles évoquées plus haut se retrouvent à l’identique : sur les 658 communes ayant bénéficié en 2019 d’une garantie de sortie, 133 (soit 20 %) redeviennent éligibles en 2020, avec des montants qui traduisent pour le meilleur ou pour le pire les effets sécurisants de l’encadrement des évolutions annuelles ; ainsi, dans l’ensemble, la dotation perçue en 2020 est inférieure pour 77 d’entre elles à ce qu’elle aurait été dans la pire des hypothèses si elles étaient restées éligibles en 2019.

A titre d’illustration, Saint-Pierre d’Irrube perçoit en 2020 un montant de 1 620 € ; elle avait touché 28 091 € en 2018, et n’est sortie en 2019 que dans la mesure où son potentiel financier par habitant était égal à 108,92 % de la moyenne contre 104,97 % l’année précédente, en raison principalement d’une augmentation de ses bases (FB et TH) de 6,41 % ; si cette augmentation n’avait été que de 5,26 %, la commune serait restée éligible et percevrait cette année, au minimum, 22 754 €. A l’inverse, la commune de La Ferté-Bernard qui avait perçu 806 € en 2018 et une garantie de 403 € en 2019 se retrouve bénéficiaire en 2020 d’un montant de 6 609 €, alors qu’elle n’aurait au maximum bénéficié que de 1 161 € si elle n’était pas sortie l’an dernier…

Il convient enfin de rappeler le caractère spécifique de la majoration, quand elle concerne les communes membres d’un E.P.C.I. à fiscalité professionnelle unique. En effet, par construction, les critères de calcul (les produits dits « ex-taxe professionnelle ») ont la même valeur par habitant pour toutes les communes d’un E.P.C.I. donné ; or, la moyenne de chaque strate démographique est structurellement croissante avec la taille de la population, ce qui devrait aboutir à désavantager relativement les communes les moins peuplées. Mais au contraire, l’hétérogénéité du tissu fiscal économique est telle que la part « majoration » se concentre en réalité sur un nombre relativement restreint de territoires communautaires : sur 1235 E.P.C.I. (hors Métropole du Grand Paris), 37 % ne comptent aucune commune bénéficiaire de la part majoration, et à l’opposé dans 26 % d’entre eux ce sont plus de 70 % des communes qui en sont attributaires. Ces disparités aboutissent au final à dégager un léger avantage relatif au bénéfice des plus petites communes, comme le montre le graphique ci-dessous où l’on voit que le montant par habitant décroît tendanciellement avec la population.

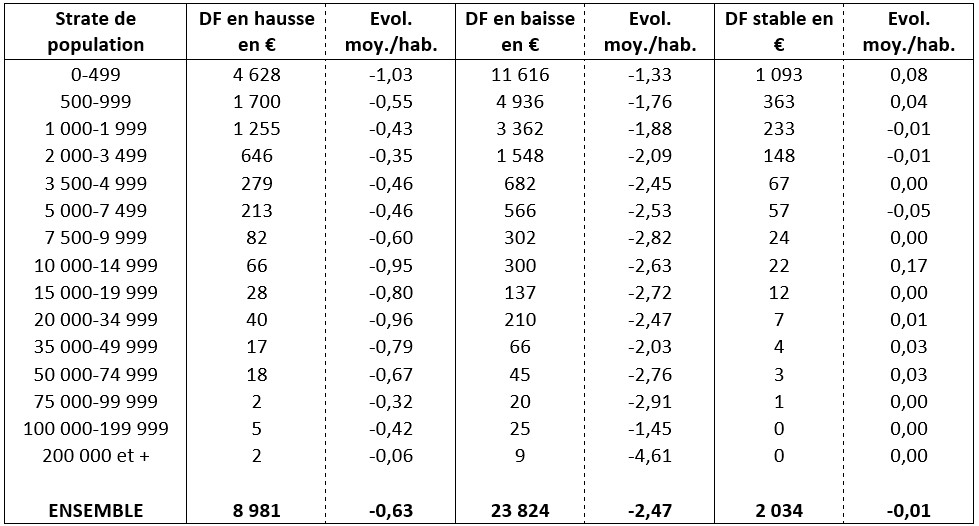

Une dotation forfaitaire de plus en plus ambiguë

Les fondements de cette dotation reposent aujourd’hui sur plusieurs strates historiques : la plus récente étant celle de la contribution au redressement des finances publiques, qui s’est traduite par une ponction de plus de 4,2 Mds € en niveau de 2014 à 2017 sur la dotation forfaitaire des communes ; mais on doit y rajouter des éléments désormais cristallisés tels que la dotation superficiaire et la dotation « parcs nationaux » institués en 2004, la compensation part salaires de l’ancienne taxe professionnelle pour les communes restées en fiscalité additionnelle, et l’ancien système de garantie assurant la liaison avec les montants antérieurs de DGF, eux-mêmes en partie liés aux ressources de l’ancienne taxe locale supprimée en 1967, sans oublier l’intégration de l’ancien « contingent d’aide sociale » assurant une participation financière des communes aux dépenses sociales des départements et dont le montant résultait en partie d’éléments observés au début des années cinquante…

C’est dire qu’en réalité, les montants individuels de dotation forfaitaire ne peuvent être appréciés qu’au regard de ces éléments successifs, et traduisent mal la réalité contemporaine de chaque commune. Les seuls éléments réellement « forfaitaires » semblent être aujourd’hui la prise en compte annuelles des variations de population, et celle des charges résultant de la présence importante de résidences secondaires. D’autres éléments objectifs de charges, comme l’existence de zones Natura 2000, la présence d’un parc national ou encore le caractère insulaire, sont en réalité pris en compte dans des dotations spécifiques qu’il n’est pas possible, faute d’informations, d’intégrer ici.

- Le supplément « résidences secondaires »

Institué par la loi de finances pour 2019, il bénéficie aux communes dont la population DGF, inférieure à 3 500 habitants, compte au moins 30 % de résidences secondaires, et dont le potentiel fiscal par habitant de l’année précédente est inférieur à la moyenne de la strate ; leur population est dans ce cas augmentée, pour le calcul de la composante démographique, d’un demi-habitant par résidence secondaire. Au total, chacune de celle-ci est donc comptabilisée pour 1,5 habitant, ce qui s’ajoute à la population légale de l’INSEE.

A ce titre, 72 communes qui avaient en 2019 bénéficié de ce supplément le perdent en 2020, alors que 84 nouvelles le gagnent. Les effets de seuil déjà évoqués sont évidemment particulièrement sensibles : soit que le pourcentage de résidences secondaires franchisse la limite des 30 % à la baisse (pour 43 communes) ou à la hausse (pour 34) ; soit que le potentiel fiscal par habitant relatif ait augmenté (pour 32 communes) ou diminué (pour 51). Et leur caractère inévitablement rigoureux a des impacts localement non négligeables : citons le cas de la commune de Surdoux qui perd à ce titre 580 €, soit 13,36 € par habitant, dans la seule mesure où sa population légale passant de 46 à 47 habitants, le pourcentage de ses 20 résidences secondaire dans le total est ramené de 30,30 % à 29,85 %... Ou encore celui de Château-Bernard, dont la population DGF passe de 500 à 499, provoquant un changement de strate démographique, une augmentation de son potentiel fiscal relatif, et une perte de 8 065 € sur sa dotation forfaitaire, soit 15,80 € par habitant.

- L’écrêtement péréqué

Toutes les communes dont le potentiel fiscal par habitant (la population étant pondérée pour tenir compte de l’accroissement tendanciel des charges lié à la croissance démographique) est supérieur à 0,75 fois la moyenne nationale subissent sur leur dotation forfaitaire un prélèvement calculé en fonction de ce potentiel et de leur population, et limité à la fois à 1 % de leurs recettes réelles de fonctionnement et au montant de leur dotation avant prélèvement. C’est cet élément qui aboutit à une diminution pour plus des deux tiers des communes, même si bon nombre d’entre elles récupèrent par ailleurs au titre des dotations de péréquation une partie des montants prélevés, voire davantage.

Selon nos estimations, 20 286 communes métropolitaines subissent ainsi un prélèvement de 2,69 € en moyenne (avec des écarts considérables, Le Mont-Saint-Michel enregistrant l’écrêtement le plus important : 94,08 € par habitant), et 728 d’entre elles bénéficient du plafonnement précité. On notera que 4 675 des communes prélevées, soit près d’un quart, enregistrent en contrepartie une croissance de leurs dotations de péréquation supérieure au montant du prélèvement ; mais à l’inverse, sur les 14 059 communes non écrêtées, 3 408 voient diminuer lesdites dotations… ce qui semble montrer le caractère parfois paradoxal de l’ensemble.

On le sait, la suppression de la taxe d’habitation et les modalités de son remplacement, en bouleversant profondément la valeur du potentiel fiscal, étaient d’ores et déjà les éléments catalyseurs d’une nouvelle réforme d’un système de dotations handicapé aujourd’hui par la multiplication des règles de garantie, le traitement spécifique de situations catégorielles particulières, la stratification des dispositifs successifs, et surtout la logique même d’un financement désormais figé qui a, de facto, transformé la péréquation « verticale » en péréquation « horizontale ».

La crise sanitaire, en modifiant de son côté la réalité des charges et des ressources des années 2020 et 2021, va également impacter les différents territoires de façon décalée dans le temps, ajoutant une incertitude à celle résultant de la modification de la structure fiscale du bloc communal.

Si ces premières analyses de la DGF 2020 peuvent jouer un rôle dans la réflexion, peut-être est-ce pour mettre en évidence les effets parfois excessifs de toutes les dispositions relatives à des conditions manichéennes d’éligibilité, d’autant plus dommageables que, par construction, les variations sont généralement plus importantes pour les petites communes, et fragilisent donc d’autant la visibilité de leur action.

(1) Déduction faite des prélèvements sur fiscalité résultant de l’ancienne contribution au redressement des finances publiques, qui concernent 436 communes pour un montant global de 26,5 M€

(2) C’est-à-dire déduction faite de la « Compensation part salaires » des communes appartenant à un E.P.C.I. passé en fiscalité professionnelle unique en 2020 et qui, de ce fait, ont transféré à leur E.P.C.I. cette composante de leur dotation forfaitaire.

(3) Ce qui se traduit cependant par une très légère évolution moyenne de 0,07 € par habitant dans la mesure où leur population diminue

(4) Estimée sur la base des fichiers disponibles (population INSEE et résidences secondaires) et, pour les « places de caravane », des calculs cohérents avec les montants mis en ligne ; quelques erreurs d’estimation peuvent subsister, en l’attente de la publication des critères effectifs par la D.G.C.L.

(5) A quelque titre que ce soit, donc en comprenant les communes sous garantie

(6) Les changements de périmètre ne sont pris en compte dans le calcul du potentiel fiscal que l’année suivante ; c’est pourquoi la refonte générale de la carte intercommunale intervenue au 1er janvier 2017 a produit ses effets dans le calcul des dotations 2018.